- Зачем нужен вексель и чем он отличается от облигаций?

- Что такое вексель?

- Где купить?

- Как рассчитать номинальную стоимость?

- Об облигациях

- Покупка

- Сходства ценных бумаг

- Чем отличаются?

- Немного об акциях

- Заключение

- Как учесть поступивший вексель

- Финансовый вексель

- Расходы на приобретение

- Получение дохода

- Фирма получает вексель от покупателя

- Учет у векселедателя

- Методы учета векселей и вычисления, связанные с ними

- 2. Вычисление номинальной стоимости векселей, подлежащих форфетированию

- 3. Расчет учитываемой стоимости долгового обязательства

- 4. Формула дисконта

- Сколько стоит вексель?

- Контрагент хочет выдать собственный вексель

- Пример. Определение номинала дисконтного векселя

- Приобретаем вексель третьего лица

- Формулы для расчета доходности по векселям

- Основные понятия

- Номинал векселя

- Как определить цену продажи векселя

- Как рассчитывается доходность векселя

- 🔍 Видео

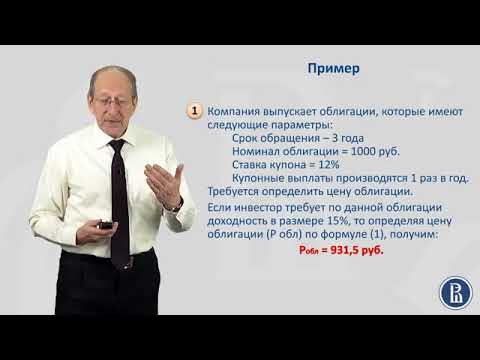

Видео:4.6 Стоимость облигацийСкачать

Зачем нужен вексель и чем он отличается от облигаций?

Рынок ценных бумаг представлен разными финансовыми инструментами инвестирования. Для того чтобы вкладывать деньги в долговой рынок, нужно сначала знать, что есть. Вексель – это тоже долговая бумага со своими особенностями, далее мы разберем подробнее это понятие, чем вексель отличается от облигации, где его купить и о других нюансах долговых бумаг.

Что такое вексель?

Особенности этой ценной бумаги:

- вексель выпускается только в бумажном виде на защищенном бланке;

- вексель допустимо передавать третьему лицу при помощи передаточной надписи на документе;

- предметом выплат являются только денежные средства (не имущество или что-то другое).

Различают следующие виды векселей:

- процентный;

- дисконтный;

- простой;

- переводной.

Процентный вексель – ценная бумага, доход по которой выплачивается в виде процентов, начисляемых на прописанный в документе номинал.

Дисконтный вексель – ценная бумага, доходом по которой является разница между номинальной ценой продажи и покупной ценой с дисконтом.

Простой вексель – это документ, по которому должник обязуется выплатить определенную сумму, по требованию кредитора или по истечению срока действия договора.

Переводной вексель – документ, по которому плательщиком денежного вознаграждения векселедержателю является третье лицо (должник векселедателя).

Где купить?

Векселедателем может выступать банк или юридическое лицо, а векселедержателем физическое или юридическое лицо, а также индивидуальные предприниматели.

Удобнее всего приобрести ценную бумагу в представительстве банка, например, Сбербанка. Этот банк имеет самую широкую сеть отделений, предлагает разнообразные способы применения векселя и привлекает высоким процентом по долговому обязательству. Кроме того, ценные бумаги Сбербанка высоко ценятся на рынке.

В векселях Сбербанка всегда указаны срок сделки, и, причитающийся держателю, размер процента или сумма дохода. Минимальный срок вексельной программы равен 2 неделям. По истечении срока действия договора, потребовать выплату можно в течение 3 лет.

Юридическое лицо способно приобрести ценную бумагу только по безналичному расчету, для физических лиц возможна оплата наличными. На момент подписания договора, невозможно точно рассчитать размер дохода, так как не определена дата погашения векселя. Закономерность такая: чем выше сумма вложения, и чем дольше срок хранения бумаги, тем проценты будут выше.

Как использовать вексель:

- в качестве капиталовложения;

- в качестве залога при кредитовании;

- как денежный эквивалент при расчете за товары и услуги;

- как банковская гарантия для совершения финансовых сделок.

Как рассчитать номинальную стоимость?

Разница между векселем и облигацией также в свойствах номинальной стоимости. У облигаций номинал обычно фиксирован и чаще всего составляет 1000 рублей.

Для расчета номинальной стоимости векселя используется следующая формула:

Цена продажи векселя * (1 + (срок векселя * ставка / 365*100))

Например, компания приобрела в банке вексель по цене 19 835,62 рублей. Срок действия — 30 дней. Процентная ставка — 10% годовых. Расчеты будут такими: 19 835,62 * (1 + (30*10 / 365*100)) = 20 000 рублей.

Об облигациях

Облигация – это ценная бумага, согласно которой эмитент (тот, кто ее выпустил), обязуется выплатить держателю ее стоимость, либо эквивалентное ей имущество, в установленном временном промежутке. Эмитентом может выступать государство, акционерное общество, реже банки.

Основные характеристики:

- Доходность по облигациям определена заранее и указана на документе. Номинальная стоимость большинства облигаций равняется 1000 рублей. Обычно их выпускают тиражом.

- Облигации котируются на фондовых биржах, то есть являются эмиссионными.

- В случае ликвидации предприятия, выпустившего облигации, права ее владельцев подлежат удовлетворению в первую очередь.

Некоторые разновидности облигаций:

- с фиксированной процентной ставкой;

- с плавающей процентной ставкой;

- конвертируемые;

- неконвертируемые.

Облигации с фиксированной ставкой – бумаги с закрепленным купоном (процентом), который выплачивается с заданной периодичностью.

Облигации с плавающей ставкой – размер купона пересчитывается, как правило, раз в месяц или квартал.

Конвертируемые облигации – те, которые дают право держателю обменять их на акции того же эмитента.

Неконвертируемые облигации – не дающие право на обмен на другие ценные бумаги.

https://www.youtube.com/watch?v=DEOqPV88iSk

В отдельной статье можете прочитать, какие еще бывают виды облигаций.

Покупка

Торговля облигациями ведется на фондовых биржах. Те, в свою очередь, работают только с юридическими лицами. Если покупать планирует физическое лицо, то необходимо обратиться к услугам брокера. Брокер – это компания посредник между биржей и держателем ценных бумаг. Достаточно будет открыть брокерский счет и можно совершать куплю-продажу облигаций онлайн.

Сходства ценных бумаг

- Оба документа относятся к ценным бумагам.

- Оба представляют собой долговые документы, по которым держатель вносит денежный вклад с целью получить его обратно вместе с процентами.

- И те и другие бумаги можно покупать и передавать или продавать.

Чем отличаются?

В первом случае речь идет об облигациях, во втором о векселях.

- Выпускается в электронной и бумажной форме – только бумажной.

- Выплаты производятся деньгами и имуществом – только деньгами.

- Является эмиссионной — не котируется на бирже.

- Выпускается большим тиражом – существует в единственном экземпляре на одном бланке.

- Процент выплачивается с разной частотой и по разной ставке – процент всегда фиксирован и выплачивается вместе с номиналом в момент реализации.

- Долгосрочное вложение (выпускается сроком на 3-5 лет) – краткосрочное вложение (обычно до года).

- Всегда имеет купон (процент) – может не иметь.

Немного об акциях

Акции, как и облигации, выпускаются предприятиями с целью привлечения дополнительных денежных средств в бюджет. В отличие от облигаций, акции дают право не только на получение процентов по вкладу, но и дивидендов. Также владельцы акций имеют право участвовать в управлении компанией-эмитентом. Эти ценные бумаги могут выпускать только акционерные общества.

Читайте в отдельной статье, чем облигации отличаются от акций.

Заключение

Зная отличия между ценными бумагами, легко сделать выбор в пользу выгодного предложения. Размер дохода будет зависеть от суммы и срока вложения, а также условий финансового рынка. Делая покупку у проверенных источников, можно быть уверенным в чистоте сделки и гарантии получения прибыли.

268 просмотров Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Речь пойдет о том, какие бывают облигации, помогаем разобраться. В статье говорится об их основных характеристиках, видах и особенностях каждой из них.

Обновлено сегодня, 05:52

#облигации #основные_понятия

Если у вас появились финансовые ресурсы, которые вы хотите заставить немного поработать, но, при этом, сделать это без риска и получить нечто большее, чем процент на банковском депозите, то это статья для вас. Введение в финансовый рынок, рассказываем о таком инструменте как облигации. Ч …

Обновлено сегодня, 01:26

#облигации #основные_понятия #определения

В этой статье вы узнаете, что такое эмитент и кто им может являться. А также кто выпускает ОФЗ и еврооблигации. Не забудем рассказать про надёжность компаний и правовое регулирование долговых ценных бумаг.

Обновлено 24 февраля 2023, 23:17

#основные_понятия #определения

Из этой статьи вы узнаете, как понятие «эмиссия» связано с облигациями. А также о том, как можно использовать вложения в эти ценные бумаги и получить доход, не опасаясь инфляционных процессов на финансовом рынке.

Обновлено сегодня, 06:56

#облигации #основные_понятия #определения

Если у вас есть сбережения и вы хотите не только их сохранить, но и приумножить, необходимо их куда-то инвестировать. Самым простым и популярным способом является вклад в банке, однако проценты по нему часто не покрывают даже инфляцию. Следующими по популярности финансовыми инструментами …

Обновлено сегодня, 07:04

#облигации #основные_понятия #определения

Формируя портфель ценных бумаг, начинающие инвесторы часто задаются вопросом, откуда берётся их номинальная стоимость. Кроме того, по части самого определения, очень часто возникает путаница с понятиями и терминами. В нашей статье мы попробуем прояснить некоторые важные нюансы, которые п …

Обновлено сегодня, 06:50

#облигации #основные_понятия #определения

Видео:Оценка ценных бумаг: что такое вексель и как определить стоимость?Скачать

Как учесть поступивший вексель

Подробности Категория: Подборки из журналов бухгалтеру : 10.12.2015 00:00

Вексель – это документ, который подтверждает, что указанное в нем лицо-плательщик обязуется выплатить держателю этой бумаги определенную сумму.

Финансовый вексель

Если фирма располагает свободными денежными средствами, она может вложить их в покупку векселя. Цель такой покупки – получить доход в виде процентов или дисконта.

Расходы на приобретение

Купив вексель, фирма должна учесть его на счете 58 «Финансовые вложения» по первоначальной стоимости. Эту стоимость определяют одним из двух методов, предусмотренных ПБУ «Учет финансовых вложений» (ПБУ 19/02).

Первый метод заключается в том, что в стоимость векселя включают его покупную цену и все остальные расходы, связанные с его приобретением. Например, это может быть:

- оплата консультационных и информационных услуг, которыми фирма воспользовалась при приобретении векселя;

- оплата услуг посредников и т. д.

Такие расходы учитывают проводкой:

ДЕБЕТ 58 КРЕДИТ 76

– отражены расходы, связанные с покупкой векселя.

Обратите внимание

https://www.youtube.com/watch?v=-NAycdsr5xQ

Стоимость векселя (с учетом расходов на его покупку) в зависимости от срока его погашения указывают по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» раздела II Бухгалтерского баланса или по строке 1170 «Финансовые вложения» раздела I Бухгалтерского баланса. В стоимость векселя включают и сумму НДС по нему.

ПРИМЕР

АО «Инвест-Проект» в декабре приобрело банковский вексель за 500 000 руб. При этом фирма воспользовалась консультациями брокерской фирмы, заплатив ей 2360 руб. (в том числе НДС – 360 руб.).

Бухгалтер должен сделать следующие проводки:

ДЕБЕТ 58 КРЕДИТ 76 – 2000 руб. – отражены консультационные услуги;

ДЕБЕТ 19 КРЕДИТ 76 – 360 руб. – учтен НДС;

ДЕБЕТ 76 КРЕДИТ 51 – 2360 руб. – перечислены деньги за консультационные услуги;

ДЕБЕТ 58 КРЕДИТ 19 – 360 руб. – списан НДС;

ДЕБЕТ 76 КРЕДИТ 51 – 500 000 руб. – перечислены деньги за вексель;

ДЕБЕТ 58 КРЕДИТ 76 – 500 000 руб. – получен вексель.

Погасить вексель фирма планирует в течение 6 месяцев. Поэтому в балансе «Инвест-Проекта» за отчетный период стоимость векселя, равную 502 360 руб. (500 000 + 2000 + 360), нужно отразить по строке 1240. В стоимость векселя включена сумма НДС по нему.

Однако можно использовать второй метод, при котором на счете 58 учитывают только сумму, уплаченную продавцу векселя. Остальные затраты на его приобретение относят к прочим расходам.

Такой способ учета можно использовать, к примеру, если эти затраты несущественны по сравнению с ценой векселя, то есть не превышают 5% от цены сделки.

Такие затраты можно учесть проводкой:

ДЕБЕТ 91-2 КРЕДИТ 76

– отражены расходы, связанные с покупкой векселя.

В этом случае расходы на покупку векселя отражают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

ПРИМЕР

В ноябре ООО «Финансторг» через посредника приобрело вексель стоимостью 400 000 руб. Вознаграждение посредника составило 1180 руб. (в том числе НДС – 180 руб.).

Бухгалтер фирмы счел, что сумма вознаграждения незначительна по сравнению с ценой векселя. Поэтому он должен сделать такие проводки:

ДЕБЕТ 76 КРЕДИТ 51 – 401 180 руб. (400 000 + 1180) – посреднику перечислены вознаграждение и средства на покупку векселя;

ДЕБЕТ 58 КРЕДИТ 76 – 400 000 руб. – получен вексель;

ДЕБЕТ 91-2 КРЕДИТ 76 – 1000 руб. (1180 – 180) – отражены посреднические услуги;

ДЕБЕТ 19 КРЕДИТ 76 – 180 руб. – учтен НДС;

ДЕБЕТ 91-2 КРЕДИТ 19 – 180 руб. – списан НДС.

Погасить вексель фирма планирует в течение 9 месяцев после его получения.

По строке 1240 актива баланса будет указана стоимость векселя в сумме 400 000 руб. Расходы на покупку векселя в сумме 1180 руб. нужно отразить по строке 2350 отчета о финансовых результатах.

Выбранный вами метод оценки векселей вы можете зафиксировать в учетной политике хотя ПБУ 19/02 этого не требует. Поэтому вы можете использовать другой способ – оформлять в каждом конкретном случае бухгалтерскую справку.

Получение дохода

Векселедатель выплачивает вознаграждение фирме, купившей вексель. Это вознаграждение фирма получает либо в виде дисконта, либо в виде процентов. В бухгалтерском учете проценты и дисконт учитывают по-разному.

Проценты по векселю нужно включать в прочие доходы того периода, в котором у фирмы возникает право их получить.

В Отчете о финансовых результатах их отражают по строке 2340 «Прочие доходы».

ПРИМЕР

19 августа ПАО «Топаз» приобрело вексель за 200 000 руб. По договору с «Топазом» векселедатель обязан ежемесячно выплачивать фирме проценты из расчета 18% годовых.

Срок уплаты – не позднее 5 дней после окончания каждого месяца.

В августе бухгалтер «Топаза» сделал такие проводки:

ДЕБЕТ 76 КРЕДИТ 51 – 200 000 руб. – перечислены деньги за вексель;

ДЕБЕТ 58 КРЕДИТ 76 – 200 000 руб. – получен вексель;

ДЕБЕТ 76 КРЕДИТ 91-1 – 1183,56 руб. (200 000 руб. × 18% : 365 дн. × 12 дн.) – начислены проценты за 12 дней (с 20 по 31 августа).

Продавец векселя перечислил «Топазу» эту сумму 3 сентября. В этот день нужно сделать проводку:

ДЕБЕТ 51 КРЕДИТ 76 – 1183,56 руб. – получены проценты за август.

https://www.youtube.com/watch?v=IHK5sqnGyVU

По строке 2340 отчета о финансовых результатах будет указана сумма процентов по векселю – 1183,56 руб.

Дисконт, как и проценты по векселю, относят на прочие доходы фирмы. Доход в виде дисконта образуется, если фирма приобретает вексель по цене меньшей, чем его номинальная стоимость.

Это означает, что, погашая вексель, фирма получит больше денег, чем заплатила при покупке. Полученную разницу можно учитывать одним из двух способов.

Первый способ – отразить сумму дисконта единовременно при погашении векселя.

В этом случае вексель отражают в балансе по покупной стоимости.

ПРИМЕР

ООО «Нереида» в июне приобрело банковский вексель за 90 000 руб.

Срок погашения векселя – ноябрь, номинальная его стоимость – 100 000 руб.

В июне бухгалтер фирмы должен сделать такие проводки:

ДЕБЕТ 76 КРЕДИТ 51 – 90 000 руб. – перечислены деньги за вексель;

ДЕБЕТ 58 КРЕДИТ 76 – 90 000 руб. – получен вексель.

В ноябре проводки будут такими:

ДЕБЕТ 91-2 КРЕДИТ 58 – 90 000 руб. – списан вексель;

ДЕБЕТ 76 КРЕДИТ 91-1 – 100 000 руб. – начислен доход от погашения векселя;

ДЕБЕТ 51 КРЕДИТ 76 – 100 000 руб. – получены деньги за погашенный вексель.

По строке 2350 отчета о финансовых результатах будет указана покупная стоимость векселя – 90 000 руб. По строке 2340 отчета о финансовых результатах нужно отразить номинальную цену векселя – 100 000 руб.

Но можно учитывать сумму дисконта в доходах равномерно в течение всего периода от покупки до погашения векселя (п. 22 ПБУ 19/02).

В этом случае балансовую стоимость векселя постепенно увеличивают на сумму дисконта.

АО «Прайд» 12 ноября приобрело вексель за 140 000 руб., который будет погашен через 180 дней. Номинальная стоимость векселя – 152 000 руб. Проводки в ноябре были такими:

ДЕБЕТ 76 КРЕДИТ 51 – 140 000 руб. – оплачен вексель;

ДЕБЕТ 58 КРЕДИТ 76 – 140 000 руб. – оприходован вексель.

Главбух фирмы решил, что будет отражать дисконт по векселю равномерно в течение всего срока обращения векселя. В ноябре в состав прочих доходов нужно включить дисконт за 18 дней (с 13 по 30 ноября) в размере: (152 000 руб. – 140 000 руб.) × 18 дн. : 180 дн. = 1200 руб.

При этом нужно сделать проводку:

ДЕБЕТ 58 КРЕДИТ 91-1 – 1200 руб. – учтен дисконт.

В декабре эта сумма составит:

(152 000 руб. – 140 000 руб.) × 31 дн. : 180 дн. = 2066,67 руб.

Таким образом, к концу года балансовая стоимость векселя составит 143 266,67 руб. (140 000 + 1200 + 2066,67). Ее нужно отразить по строке 1240 годового баланса.

При этом по строке 2340 отчета о финансовых результатах будет указана сумма дисконта – 3266,67 руб. (143 266,67 – 140 000).

Выбор, каким способом начислять дисконт по приобретенному векселю, вам нужно сделать самостоятельно и закрепить выбранную методику в учетной политике фирмы.

Фирма получает вексель от покупателя

Если ваш покупатель выдает вам собственный вексель, то эта операция оформляет отсрочку платежа. Ведь, выписывая вексель, он гарантирует вам оплату в сроки, указанные в этой бумаге.

Для учета таких векселей фирма-продавец должна использовать счет 62 «Расчеты с покупателями и заказчиками» субсчет «Векселя полученные».

Отразить вексель нужно по договорной стоимости, то есть по цене товаров, в оплату которых он получен.

Кроме того, вексель нужно учесть за балансом на счете 008 «Обеспечения обязательств и платежей полученные».

Обратите внимание

Номинальная стоимость векселя может быть больше, чем стоимость товаров, в оплату которых он выписан.

Такое расхождение означает, что вексель предусматривает дисконт.

Плательщиком по векселю может быть как сам покупатель, так и сторонняя фирма.

Как учесть простой вексель, покажет пример.

ПРИМЕР

Воспользуемся условиями предыдущего примера, но предположим, что АО «Актив» выписало переводной вексель на ООО «Пассив».

ООО «Прайд» акцептовало вексель в июле, подтвердив тем самым свою обязанность заплатить по векселю.

https://www.youtube.com/watch?v=7QxBRcoV_lc

В день акцепта бухгалтер «Актива» должен сделать дополнительную проводку:

ДЕБЕТ 62 субсчет «Векселя акцептованные» КРЕДИТ 62 субсчет «Векселя выданные» – 236 000 руб. – акцептован переводной вексель «Пассива».

Когда «Пассив» погасит вексель, бухгалтер должен будет сделать проводку:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Векселя акцептованные» – 236 000 руб. – получены средства в погашение векселя.

Покупатель по своему векселю может выплачивать проценты. Их учитывают проводкой:

ДЕБЕТ 51 КРЕДИТ 91-1

– на расчетный счет поступили проценты по векселю.

Аналогичным способом при погашении векселя можно учесть превышение его номинальной стоимости над суммой договора (дисконт).

Сумму процентов или дисконта по векселю указывают по строке 2340 «Прочие доходы» Отчета о финансовых результатах.

В марте АО «Актив» отгрузило ООО «Пассив» партию мебели стоимостью 590 000 руб. (в том числе НДС – 90 000 руб.). В этом же месяце «Пассив» выписал «Активу» простой вексель номинальной стоимостью 600 000 руб.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 62 КРЕДИТ 90-1 – 590 000 руб. – отгружена мебель;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС» – 90 000 руб. – начислен НДС;

ДЕБЕТ 62 субсчет «Векселя полученные» КРЕДИТ 62 – 590 000 руб. – получен вексель;

ДЕБЕТ 008 – 600 000 руб. – вексель учтен за балансом по номинальной стоимости.

При погашении векселя проводки будут такими:

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Векселя полученные» – 590 000 руб. – погашен вексель «Пассива»;

ДЕБЕТ 51 КРЕДИТ 91-1 – 10 000 руб. (600 000 – 590 000) – отражена сумма дисконта;

КРЕДИТ 008 – 600 000 руб. – отражено списание векселя.

По строке 2340 отчета о финансовых результатах будет указана сумма дисконта по векселю – 10 000 руб.

Как строится бухгалтерский учет у векселедателя, читайте в Бераторе

Учет у векселедателя

Если фирма выписывает вексель, то она должна учитывать его на счете 009 «Обеспечения обязательств и платежей выданные» до тех пор, пока вексель не будет погашен. Кроме того, его стоимость отражают на счете 60 «Расчеты с поставщиками и подрядчиками» субсчет «Векселя выданные».

Обратите внимание: за балансом вексель учитывают по его номинальной стоимости.

Если вексель выдан в оплату товарно-материальных ценностей, то сумму процентов по векселю, которые фирма начислит, нужно учесть как прочие расходы (строка 2350 отчета о финансовых результатах). Учитывать проценты по приобретенным ТМЦ в составе прочих расходов нужно независимо от того, когда они начислены: до оприходования ТМЦ или после (п. 7 ПБУ 15/2008).

ЗАО «Актив» заключило с ООО «Пассив» договор о продаже компрессора, стоимость которого равна 42 480 руб. (в том числе НДС – 6480 руб.). 17 июня в счет предоплаты по договору «Пассив» выписал простой вексель на эту же сумму. По векселю предусмотрено начисление процентов исходя из 20% годовых. В июне бухгалтер «Пассива» должен сделать проводки:

ДЕБЕТ 009 – 42 480 руб. – выписан вексель;

ДЕБЕТ 91-2 КРЕДИТ 60 субсчет «Векселя выданные» – 302,60 руб. (42 480 руб. × 20% : 365 дн. × 13 дн.) – начислены проценты по векселю за июнь.

«Актив» отгрузил компрессор 7 июля, и тогда же «Пассив» ввел его в эксплуатацию. Бухгалтер «Пассива» сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60 субсчет «Векселя выданные» – 36 000 руб. (42 480 – 6480) – оприходован компрессор;

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Векселя выданные» – 6480 руб. – учтен НДС;

ДЕБЕТ 91-2 КРЕДИТ 60 субсчет «Векселя выданные» – 162,94 руб. (42 480 руб. × 20% : 365 дн. × 7 дн.) – начислены проценты по векселю за 7 дней (с 1 по 7 июля);

ДЕБЕТ 01 КРЕДИТ 08 – 36 000 руб. – компрессор введен в эксплуатацию.

17 июля «Пассив» погасил выданный вексель вместе с начисленными по нему процентами.

Бухгалтер фирмы должен отразить это так:

ДЕБЕТ 91-2 КРЕДИТ 60 субсчет «Векселя выданные» – 232,77 руб. (42 480 руб. × 20% : 365 дн. × 10 дн.) – начислены проценты по векселю за 10 дней (с 8 по 17 июля);

ДЕБЕТ 60 субсчет «Векселя выданные» КРЕДИТ 51 – 43 178,31 руб. (42 480 + 302,60 + 162,94 + 232,77) – погашен вексель и оплачены проценты по нему;

КРЕДИТ 009 – 42 480 руб. – списан вексель с забалансового учета.

https://www.youtube.com/watch?v=YtOkN7gDpM4

По строке 1150 актива баланса будет указана стоимость компрессора – 36 000 руб. за вычетом начисленной амортизации. Проценты по векселю в сумме 698,31 руб. нужно отразить по строке 2350 «Прочие расходы» отчета о финансовых результатах.

Видео:Вексель - что это такое?Скачать

Методы учета векселей и вычисления, связанные с ними

Рассуждая о дисконтировании, прежде всего надо выяснить разницу между терминами «прямой учет» («straight discount») и «доходный учет» («discount to yield») . Приведем простой пример. Прямая учетная ставка 10% по векселю на 1 млн. долл. составляет 100 тыс. долл., оставляя учтенную сумму равной 900 тыс. долл.

Если вексель погашается в течение 1 года, то доход составит 100/900, или 11,11 % годовых, погашаемых ежегодно (или немного меньший процент, если ставка выплачивается чаще, например, раз в полгода или раз в квартал).

Таким образом, прямой дисконт 10% можно определить как «учет по учетной ставке, соответствующей доходу в сумме 11,11 %, выплачиваемому ежегодно», или еще проще как «учет с доходом 11,11%, выплачиваемым ежегодно». На практике, конечно, «учет с доходом» чаще применяется теми, кто занимается форфетированием, т.к.

доход или процентная ставка являются важным фактором. Между тем, из-за того, что иногда термин «прямой учет» тоже применяется, важно при обсуждении сделки уточнить, какой термин имеется в виду.

2. Вычисление номинальной стоимости векселей, подлежащих форфетированию

Если импортер и экспортер согласились, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств, экспортеру необходимо установить номинальную стоимость этих векселей. Задача сводится к вопросу установления соотношения процента за кредит и продажной цены. Между тем, способы установления этого соотношения могут меняться.

Рассмотрим пример, где все пять векселей комплекта, кроме последнего, имеют разную номинальную стоимость общей суммой 1550,0 тыс. фунт. ст. Стоимость товара 994,0 тыс. фунт. ст., а процент, выплачиваемый ежегодно, составляет 16,5. Эти же базовые данные (стоимость и процент) могут выражаться многими способами, образуя разные графики платежа.

Ниже рассмотрены три простых метода.

А. Цена продажи делится на 5 равных частей в 198,8 тыс. фунт. ст. К каждой части добавляется процент на сумму неоплаченной задолженности.

Таблица 1

Расчет номинальной стоимости векселей для форфетирования

| цена продажи фунт. ст. | Ставка 16,5% на неоплаченную сумму долга | Номинальная стоимость векселей | Срок погашения в конце |

| 198800 198800198800198800198800 | 164010* 131208**984066560432802 | 62810330008297206264404231602 | 1 года 2 года3 года4 года5 года |

| 994000 | 492030 | 1486030 |

* 16,5% х 994000

** 16,5% x ( 994000 — 198800 )

Б. Цена продажи делится на 5 равных частей в 198,8 тыс. фунт. ст., и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно.

Таблица 2

Расчет номинальной стоимости векселей для форфетирования

| Цена продажи | Ставка 16,5% на срок векселя | Номинальная стоимость векселей | Срок погашения в конце года |

| 198800198800198800198800198800 | 3280271016115536167403227826 | 231602*269816**314336366203426626 | 1 года2 года3 года4 года5 года |

| 994800 | 1608583 |

* 198800 х ( 1+ 0.165 )2

** 198800 х ( 1+0.165 )n, т.е. процент двух лет от 198800,0 считается по формуле выплачиваемого процента FV — FV х (1+ Р /100), где FV — сумма векселя будущая. РV-сумма векселя в настоящем, Р-процент, n-число периодов.

В. Векселя с равной номинальной стоимостью, рассчитанной по формуле 1 приблизительных сумм ежегодных платежей.

https://www.youtube.com/watch?v=0zrsDetxY4M

В нашем примере средний срок векселей — 3 года, следовательно 16,5% годовых от 994000 фунт. ст. составит 492030. Каждый из 5 векселей будет иметь, таким образом, номинальную стоимость

(994000 + 492030) : 5 = 297206,

а общая номинальная стоимость составит 1486030 фунт. ст. Конечно, этот метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, и разница может быть значительной.

Необходимо подчеркнуть, что разные итоговые суммы, выплачиваемые импортером в соответствии с выбранным методом, не так уж важны сами по себе.

В этих разных методах существует разный порядок оплаты, каждый из которых может быть предпочтительным при определенных обстоятельствах (например, при притоке наличности у импортера), но каждый метод предназначен для определения действительного, равного дохода, а равные суммы платежа просто отражают разницу в суммах и неоплаченных периодах существующих векселей.

3. Расчет учитываемой стоимости долгового обязательства

Если учетные условия форфетирования и процент, включенный в цену платежного требования экспортера, одинаковы, то форфетер в вышеуказанном примере будет учитывать векселя на 994000.

Конечно, на практике форфетер часто сталкивается с векселями или траттами, подлежащими форфетированию, которые он ранее не котировал и на процентный элемент которых он, таким образом, не мог повлиять.

С точки зрения экспортера этот недостаток не рождает проблем: если учетные условия форфетера включают меньший процент, чем процент, указанный в цене счета-фактуры и, таким образом, в наборе форфетируемых векселей, или если цена проданного товара за вычетом процента дает достаточный запас, чтобы покрыть процент форфетера, превышающий процент импортера по коммерческому кредиту, тогда процент, уплачиваемый экспортером форфетеру, и процент, получаемый им же от импортера, не связаны непосредственно. Так или иначе, но это не коснется интересов форфетера. Он просто должен рассчитать учетную стоимость набора векселей, которую ему предлагают купить, с учетом процента, который он готов предложить.

4. Формула дисконта

Цена учитываемого векселя получается путем учета номинальной стоимости векселя по процентной ставке (доход, а не прямой учет), установленной для определенных условий, используя дисконтный фактор, исчисляемый по формуле : 100 Z=———— , где d x X

Z — дисконтный фактор,

N — число дней в году, установленное для данного вида операций

(для сделок в евровалютах — 360 дней ),

d — процент,

X — действительное число дней в году.

Когда учитывается только часть года, формула приобретает вид: 100 Z= ————— , где d x (S + G)

S — число дней с момента покупки до срока погашения (когда вексель должен быть погашен в субботу или воскресенье, или в праздничный день, срок погашения продлевается до следующего рабочего дня),

G — число дней этой отсрочки.

Если период между покупкой и сроком погашения превышает 365 дней и процент должен быть исчислен на годовой базе, период надо разбить на 365 дней и на дополнительный период и применить обе вышеуказанные формулы.

Лучше всего это продемонстрировать на простом примере. Какую цену форфетер заплатит за следующую тратту?

| Номинальная стоимость, долл.Дата погашенияДата покупкиДней в годуЧисло дней отсрочкиПроцентБаза погашенияПериод между покупкойи сроком погашения, дней | 100031 октября 1985 г.1 августа 1984 г.3603 10,5625 ежегодно456 |

Сначала по соответствующей формуле для первых 365 дней: 100 Z1= ————— = 0,90327 10.5625 x 365

Это — учитываемая стоимость векселя за 12 месяцев, равная 903,27 долл. (1000 долл. х 0,90327).

Затем применим другую формулу к оставшемуся периоду: 100 Z2= ——————— = 0,97316 10,5625 x (91 + 3)

Наконец отнесем этот второй дисконтный фактор к предварительно исчисленной стоимости:

903,27 долл. х 0,97316 = 879,02 долл.,

сумма, которую форфетер заплатит в качестве учтенной стоимости.

https://www.youtube.com/watch?v=UOhXDAHAaWQ

В этом примере погашение производилось ежегодно. Если погашение будет, например, полугодовым, то тогда Х надо разделить на 2 полугодия, а S — соответственно разбить, чтобы отразить любой полугодовой период

Видео:Видео Лекция 5-3 ОФВ Тема 5 Банковский учет векселей Простая и сложная учетная ставкаСкачать

Сколько стоит вексель?

Если вы получаете дисконтный вексель не от векселедателя, то договориться о номинале векселя вы не можете, он уже установлен.

Но решение — брать ценную бумагу или нет — зависит от того, за сколько контрагент предлагает вам купить вексель третьего лица, срок погашения по которому не наступил. Ведь через какое-то время, когда вы его продадите или погасите, от этой сделки хотелось бы получить прибыль. Посмотрим, как определить цену векселя на сегодняшний день.

Контрагент хочет выдать собственный вексель

Итак, вы должны определить такие процентную ставку и срок погашения векселя, при которых получить за свои деньги, товары или услуги этот вексель вам будет экономически выгодно.

При определении процентной ставки по собственному векселю покупателя можно ориентироваться на ту ставку, по которой вы выдаете займы.

Если же займы ваша организация не предоставляет, тогда в качестве ориентира можно взять ставку рефинансирования, увеличенную на коэффициент, применяемый для расчета процентов, учитываемых в налоговых расходах, то есть на 1,8. Сейчас это 14,85% годовых.

Причем такая ставка будет выгодна не только вам, но и вашему покупателю-векселедателю. Ведь под такой процент кредит в банке может получить только очень хороший заемщик. А проценты, начисленные по такой ставке, векселедатель сможет полностью учесть в расходах.

Кроме ставки рефинансирования, можно ориентироваться на данные Банка России о ставках по выданным банками кредитам.

В любом случае не забывайте, что вексельная процентная ставка не должна быть ниже рентабельности вашего бизнеса. Поскольку если бы покупатель расплатился за товар немедленно, то полученные деньги пошли бы в дело и принесли доход.

Кроме того, ставка, которую вы заложите в вексель, зависит и от надежности покупателя-векселедателя. Чем выше риск неплатежа по векселю, тем выше должна быть ставка.

Например, можно установить рисковую надбавку за то, что:

- отсутствует информация или имеется негативная информация о векселедателе (не выполняет договорные обязательства, имеются судебные решения в картотеке на сайте ВАС, платежеспособность неизвестна, отчетность не публикует);

- высока цена сделки;

- срок для предъявления векселя к погашению составляет более 1 года с момента составления.

При установлении процентной ставки по векселю нужно учитывать и общую ситуацию на рынке. Так, в условиях нестабильности обычно возрастают финансовые риски и, соответственно, ставки кредитования. В итоге после учета всех вышеперечисленных факторов у вас должна получиться процентная ставка, приближенная к рыночной.

Если покупатель хочет выдать вам дисконтный вексель, то определить его номинал, который должен выписать покупатель, можно так:

НОМИНАЛ ДИСКОНТНОГО ВЕКСЕЛЯ = СУММА ЗАЙМА (ЗАДОЛЖЕННОСТИ ЗА ТОВАРЫ, РАБОТЫ, УСЛУГИ) / (1 — (ПРОЦЕНТНАЯ СТАВКА, В % / 100% * СРОК ДО ПОГАШЕНИЯ ВЕКСЕЛЯ, В ДНЯХ / 365 ДНЕЙ))

Так же надо определять номинал векселя, приобретаемого за деньги.

Конечно, покупатель может не согласиться выписать вексель на тех условиях, которые вы определили. Возможно, в результате переговоров будет определена другая процентная ставка или другой срок погашения векселя. Именно эти величины и будут отражать реальную рыночную ситуацию. Ведь при составлении векселя ваш покупатель анализирует те же факторы, что и вы.

Пример. Определение номинала дисконтного векселя

Условие

Вы продали товары на сумму 2 000 000 руб. Ваш контрагент готов передать вам дисконтный вексель, который будет погашен через 90 дней. Обычно вы предоставляете отсрочку платежа по ставке 9,5% годовых. Учитывая, что с этим контрагентом вы работаете давно и платил он всегда вовремя, рисковая надбавка не устанавливается.

Решение

В процентном векселе надо указать такую ставку, которая и обеспечила бы нужную доходность по векселю, и покрывала бы риск неплатежа. В нашем случае продавец принял бы вексель номиналом 2 000 000 руб. и с процентной ставкой 9,5% годовых со сроком погашения «по предъявлении, но не ранее чем через 90 дней со дня составления».

Чтобы продавец получил 9,5% годовых по дисконтному векселю, покупатель должен за товары стоимостью 2 000 000 руб. выписать дисконтный вексель номиналом примерно 2 048 000 руб. (2 000 000 руб. / (1 — (9,5% / 100% x 90 дн. / 365 дн.)).

Приобретаем вексель третьего лица

В этом случае вам нужно рассчитать, по какой цене вы готовы купить вексель, чтобы получить максимальную прибыль при его продаже или погашении. То есть если вы знаете, что по векселю вам заплатят 1 000 000 руб. через полгода, вам надо определить, сколько он стоит сегодня. Ту же задачу вам нужно решить, если вексель третьего лица вы берете в оплату ваших товаров (работ, услуг).

Очевидно, что по мере приближения к дате погашения цена векселя растет. Чтобы определить, сколько вексель стоит на определенную дату в промежутке между датами его составления и погашения, нужно определить процентную ставку таким образом, чтобы она соответствовала ситуации на рынке капитала. Для этого вам нужно учитывать те же факторы, что и в случае с собственным векселем покупателя.

https://www.youtube.com/watch?v=mipaUoLYROk

Текущая стоимость дисконтного векселя определяется по формуле:

ТЕКУЩАЯ ЦЕНА ВЕКСЕЛЯ = НОМИНАЛ * (1 — (ПРОЦЕНТНАЯ СТАВКА, В % / 100% * СРОК ДО ПОГАШЕНИЯ ВЕКСЕЛЯ, В ДНЯХ / 365 ДНЕЙ))

Если же речь идет о процентном векселе, то вам нужно узнать, насколько выросла его цена по сравнению с номиналом. Для этого можно воспользоваться формулой:

ТЕКУЩАЯ ЦЕНА ВЕКСЕЛЯ = НОМИНАЛ * (1 + (ПРОЦЕНТНАЯ СТАВКА ПО ВЕКСЕЛЮ С УЧЕТОМ РИСКА, В % / 100% * СРОК ДО ПОГАШЕНИЯ ВЕКСЕЛЯ, В ДНЯХ / 365 ДНЕЙ))

Процентная ставка по векселю указана на самом векселе, но для расчета цены векселя в конкретную дату эту ставку нужно уменьшить, если есть риск неплатежа по векселю, что, в свою очередь, уменьшит текущую стоимость векселя.

Если ваш покупатель предлагает рассчитаться векселем третьего лица, то текущая цена векселя должна быть близка к стоимости приобретенного им товара. Если цена векселя ниже, чем стоимость товара, то вексель принимать невыгодно.

Конечно, приведенные формулы — это всего лишь ориентиры. Допустим, рассчитанная вами текущая цена векселя ниже, чем стоимость товара, отгруженного покупателю. Казалось бы, вексель брать не стоит.

Но если вы знаете, что у покупателя финансовые затруднения, то лучше принять невыгодный вексель, ведь если вы откажетесь, то покупатель может вообще не оплатить товар. В этом случае ваше решение принять вексель по цене проданного товара, безусловно, экономически оправданно.

Текущая цена векселя при его продаже в промежутке между датой составления и датой погашения определяется так же, как при покупке. Если же дата платежа по векселю наступила, то его текущая цена равна той сумме денег, которую векселедатель заплатит при его погашении.

Видео:Как составить вексель. Марина Комарова. 80Скачать

Формулы для расчета доходности по векселям

Введение в обращение любой ценной бумаги имеет конечной целью получение прибыли. Конечная ее сумма зависит от множества факторов. При наличии знаний можно самостоятельно рассчитать доходность векселя с помощью формулы расчета.

Основные понятия

Прежде всего, необходимо разобраться с определениями, которые используются при проведении операций с векселями. Во-первых, сам вексель. Это название используют относительно письменного денежного обязательства лица, предоставившего данную ценную бумагу (векселедателя) в будущем уплатить долг кредитору (векселедержателю).

В процессе требований возврата денег в установленный срок может участвовать еще и третье лицо – акцептант. Это тот человек (или организация), который обязуется произвести оплату по предъявленному векселю.

Финансовая система использует следующие виды векселей:

- Простой и переводной. Они имеют различия по количеству участников сделки.

- Товарный и казначейский. Эти векселя градируются в зависимости от характера проводимой сделки.

- Бронзовые и встречные. Они различаются возможностью обеспечения.

- Предъявительский и ордерный. В основе их различий лежит способ передачи.

Вексель призван принести своему владельцу доход, который в данном случае может быть двух видов:

- Проценты, которые положено начислить на вексельную сумму.

- Дисконт. Так называют денежную разницу между суммой, которая определена по бумаге самим должником и той, которая была установлена при его реализации.

Учет векселя – это продажа ценной бумаги векселедержателем кредитной организации до того, как наступит срок его предъявления.

Для

Для конкретного случая могут использоваться различные виды векселей

Номинал векселя

Если говорить о понятиях, связанных с операциями по ценным бумагам, то становится понятно, что не все их можно четко определить. При всей размытости в терминологии можно лишь смело утверждать, что номинал векселя – это его основной реквизит.

https://www.youtube.com/watch?v=H5sGmp9L4p0

Это значение обязательно должно быть прописано на лицевой стороне (цифрами и буквенным обозначением). Если по каким-то причинам, на бумаге будут указаны сразу несколько сумм, то номиналом будет считаться та, что меньше всех. А когда данный реквизит отсутствует, то вексель автоматически признается ничтожным.

При условии, что вексель выдают сразу с учетом процентов по кредиту. Естественно, что от этого факта будет существенным образом зависеть общая сумма бумаги. В таком случае необходимо принимать во внимание, что номинал и сумма, указанная на лицевой стороне не будут совпадать. Но так бывает не всегда. Указывать отдельно проценты и номинальную стоимость не возбраняется.

Когда создают вексель с дисконтом, то его номинал можно определить по следующей формуле:

Как определить цену продажи векселя

Расплачиваясь за товары и услуги, граждане зачастую и не подозревают, что в ряде случаев с этой целью можно использовать не только стандартные денежные банкноты, но и иные виды ценных бумаг. Например, можно выписать чек или составить вексель (естественно, что в данном случае речь идет о дисконтном виде).

В таких ситуациях в первую очередь всегда надо знать, как определяется цена векселя. Естественно, что если продавцом является не векселедатель, то и на стоимость повлиять уже никак не удастся. Поэтому, прежде чем покупать бумагу, следует просчитать, сколько удастся за нее получить при погашении. Для прибыли необходимо, чтобы эта сумма была больше уплаченной.

На текущий момент при расчетах желательно отталкиваться от следующих представлений: соотношение процентной ставки и оставшегося до погашения срока.

Если предполагается, что покупку будет осуществлять кредитная организация, то для расчета ставки следует отталкиваться от среднего показателя тех значений, которые данное финансовое предприятие использует, предоставляя займы.

Все прочие структуры могут ориентироваться на ставку рефинансирования (в 2018 г. она равна 7, 75 % годовых).

Такой тариф имеет для большинства лиц определенную выгоду (речь в первую очередь о продавцах). Ведь в банке (например, в ВТБ и в Сбербанке) получение займа с таким процентом доступно немногим. Если ставка рефинансирования неприемлема, то необходимо учесть повышенные ставки иных банков.

При расчете векселем важно знать его цену

Но по какой бы цене не предлагалось купить вексель, следует учитывать, что процент по нему должен равняться или быть выше рентабельности юрлица, которое его приобретает.

Кроме того, рыночная цена зависит и от степени потенциального риска. Чем он выше, тем должна быть выше и процентная ставка. Стоит ее поднять по следующим причинам:

- Негативные сведения о векселедателе, как о ненадежном экономическом партнере.

- Временной отрезок для предъявления на погашение превышает один год.

- Цена сделки подозрительно высокая.

На расчетную стоимость также повлияет и общая ситуация в экономике страны. Нестабильная финансовая картина автоматически повышает кредитные проценты.

При реализации дисконтного векселя его цена рассчитывается по следующей формуле:

Например, вексель на сумму 1 млн. рублей сроком обращения 6 месяцев продается с дисконтом 10 %

S =10000000 * (1 — 0.1 * 6)

S = 400000 рублей.

Как рассчитывается доходность векселя

Учитывая, что существует два способа получения дохода по векселю, то и способы их оценки разнятся. Первым являются начисленные проценты. В таком случае формула будет выглядеть следующим образом:

При втором варианте в качестве дохода выступает разница между суммой при погашении и ценой реализации (или приобретения). В данном случае расчет осуществляется следующим образом:

При условии, что вексель выписывают с расчетом, что в обороте он будет находиться менее года, для доходности следует применить следующую формулу:

Следует учитывать, что при расчете доходности по формуле точных процентов за основу берется понимание, что в году 365 дней. Если же используется метод обыкновенных процентов, то предполагается, что дней в году – 360, а в месяце – 30.

На сайтах, посвященных финансовой тематике, размещено огромное количество формул, которые помогают определить прибыль. В ряде случаев необходимо учитывать, что ценная бумага может быть беспроцентной или при выдаче займа кредитор удерживает комиссионные. Все эти данные должны быть учтены.

https://www.youtube.com/watch?v=TH5e96mzWMQ

В процессе расчета прибыли главное учесть, что номинальная стоимость векселя – это сумма, которая определена при его выпуске, и обязательно должна быть указана на лицевой стороне. Если она не проставлена, нотариус имеет право выразить протест. А это может привести к отказу по платежам.

О векселях будет рассказано в видео:

🔍 Видео

Номинальная стоимость облигаций. Как определяетсяСкачать

Дисконтирование - самое понятное объяснениеСкачать

5.2 Номинальная и рыночная стоимость акцийСкачать

РИСК И МАНИ МЕНЕДЖМЕНТ | КАК ПЕРЕСТАТЬ СЛИВАТЬ НА РЫНКЕ?Скачать

ЦЕННЫЕ БУМАГИ: АКЦИИ, ОБЛИГАЦИИ, ВЕКСЕЛЯ l ЕГЭ 2022 НА СОТКУСкачать

Ответ из ЦБРФ о ВЕКСЕЛЕ! ПРИМЕНЯЙТЕ ПРАВИЛЬНО ВЕКСЕЛЯ! 2019Скачать

Что такое Вексель?Скачать

Что такое номинальная стоимость облигации и чем отличается от рыночной стоимости?Скачать

Как распоряжаться векселем? Марина Комарова. 81Скачать

Оплата векселями: как обойтись без доначисленийСкачать

Как оформить расчет векселем?Скачать

Векселя Сбербанка для юридических лиц. ОсобенностиСкачать

Практика заемщиков применивших вексель НПО. Как проверить ценность Векселей НПОСкачать

ВЕКСЕЛЬ И КАК МОЖНО ЕГО ИСПОЛЬЗОВАТЬ ДЛЯ ОСВОБОЖДЕНИЯ ОТ РАБСТВАСкачать

11. Векселя физического лица. Межбюджетные трансферты. Оферты.Скачать