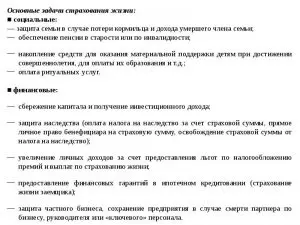

- Практикум по теме

- Определение ущерба и страхового возмещения в имущественном страховании

- Методические рекомендации к решению задачи 1

- Методические рекомендации к решению задачи 2

- Методические рекомендации к решению задачи 3

- Методические рекомендации к решению задачи 4

- Методические рекомендации к решению задачи 5, 6

- Методические рекомендации к решению задач 7, 8

- Вопросы для самостоятельного рассмотрения

- Страхование: примеры решения задач

- Задача 2. Объект страхования, страховые риски, страховой случай

- Задача 3. Доказать наличие (отсутствие) страхового случая

- Задача 4. Страховой взнос предприятия на добровольное медицинское страхование

- Задачи по страхованию с решением

- Задачи с решением — Доходы страховщика

- Расходы страховщика — задачи

- Налогообложение страховых компаний задачи срешением

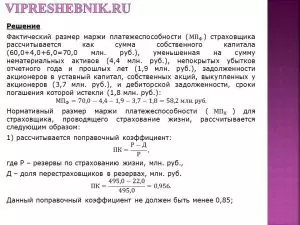

- Финансовая надежность страховщика — Задачи

- Задача: Задачи по Страхованию с решением

- 1. Определите сумму страховой премии и страховой выплаты по страхованию средства транспорта, которому 7 лет. Коэффициент старения в год — 1.07%, норма износа на 1000 км. пробега ровна 0.30%. Пробег автомобиля на день страхования — 55 тыс. км. Стоимость автомобиля в новом состоянии 350 тыс. руб. Автомобиль застрахован на сумму 200 тыс. руб. В результате аварии автомобиля требуется ремонт крыла, стоимость ремонта составляет 3 тыс. руб, а также замена двух дверей, стоимость одной двери-20 тыс. руб., а стоимость замены(работы) составляет 3.5 тыс. руб. Районный коэффициент в данной местности-20 %. Тариф по страхованию данного транспортного средства -8%

- 2. Заключен договор страхования автомобиля на случай аварии на сумму 80 тыс. руб. и на случай угона на сумму 60 тыс. руб. Стоимость автомобиля в новом состоянии – 160 тыс. руб. Автомобиль выпущен 8 лет назад. Норма амортизационных отчислений составляет 5% в год. В период действия договора автомобиль был поврежден в результате аварии и ему нанесен ущерб в сумме 20 тыс. руб. Определите сумму страхового возмещения

- 3. Действительная сумма автомобиля 400 тыс. руб. Автомобиль застрахован на сумму 320 тыс. руб. с применением безусловной франшизы, равной 1,5% от страховой суммы на каждый страховой случай. В результате первой аварии автомобилю нанесен ущерб 120 тыс. руб.; при второй аварии ущерб составил 80 тыс. руб. Определите страховую выплату по каждому страх случаю и общую сумму выплаты

- 4. Имущество стоимостью 240 тыс. руб. застраховано от огня и стихийных бедствий на 20% от его действительной стоимости. В результате урагана застрахованному имуществу был причинен ущерб в размере 18 тыс. руб. Адекватные меры, направленные на сокращение убытка, обошлись страхователю в 9 тыс. руб. Определите страховое возмещение, если условиями договора страхования установлена условная франшиза в размере 2,5 тыс. руб

- 5. Имущество застраховано на 250 тыс. руб. (полное страховое покрытие) с условием выплаты за ущерб по системе пропорциональной ответственности. Безусловная франшиза установлена в размере 2% страховой суммы на каждый страховой случай. В результате пожара имуществу причинен ущерб на сумму 130 тыс. руб., а через месяц в результате урагана ущерб на сумму 50 тыс. руб.Определите страховое возмещение по каждому страховому случаю

- 6. Договор страхования имущества в одной компании заключен на страховую сумму 4 тыс. руб., что составляет 60% действительной стоимости имущества, в другой – на страховую сумму 6 тыс. руб. В результате пожара 40% имущества погибло. Расходы по спасанию и сокращению убытка составили 1,8 тыс. руб.Определите страховую выплату каждой страховой компанией

- 7. Договор страхования заключен на страховую сумму 50 000 руб. на страховое событие пожар и на страховую сумму 80 000 руб. на страховое событие кража. Действительная стоимость имущества – 250 000 руб. В результате кражи ущерб составил 12 000 руб. Через два дня погибло 90% оставшегося имущества в результате пожара.Определите страховое возмещение

- 8. Определите размер страхового возмещения за поврежденное в результате страхового случая строение, возведенное в 1975 году. Размеры дома – 8,0 х 7,0 х 2,8 м, нормативный срок жизни – 150 лет. Восстановительная стоимость – 900 тыс.руб. Сгорела крыша, удельный вес которой по сборнику оценочных норм равен 15%, перекрытие, на восстановление которого требуется 2,5 м доски половой, стоимость 1 м3 доски составляет 3 500 руб., и два верхних бруса стены 0,15 х 0,18 м. Стоимость работы за восстановление перекрытия составляет 1 500 руб., двух верхних венцов стены – 1 200 руб. Районный коэффициент равен 20%

- 9. Трактор К 701 1999г. выпуска, рыночная стоимость которого в новом состоянии в текущих ценах составляет 450 т.р., застрахован на полную страховую стоимость. Нормативный срок жизни трактора – 10 лет. Трактор подвергался капитальному ремонту в 2002 году, на что было затрачено 75 т.р., поэтому остаточный срок жизни до его списания, по сведению специалистов, составляет 7 лет

- 📹 Видео

Видео:Финансовая грамотность. Разбор задач по теме СтрахованиеСкачать

Практикум по теме

Теоретические основы для решения задач по возмещению ущерба по имущественному страхованию изложены в теме № 5 контента по дисциплине «Страхование».

Определение ущерба и страхового возмещения в имущественном страховании

Задача 1.

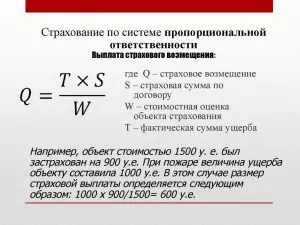

Рассчитать сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования – 4,75 млн руб., страховая сумма – 2,8 млн руб., ущерб страхователя в результате повреждения объекта – 3 млн руб.

Методические рекомендации к решению задачи 1

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по формуле:

| (1) |

где Q – величина страхового возмещения, руб.;

Sn – страховая сумма по договору, руб.;

У – фактическая сумма ущерба, руб.;

SS – стоимостная оценка объекта страхования, руб.

Пример. Стоимость объекта страхования – 10 млн руб., страховая сумма – 5 млн руб. Убыток страхователя в результате повреждения объекта – 4 млн руб. Величина страхового возмещения составит: 5*4/10=2 млн руб.

Задача 2.

Рассчитать сумму страхового возмещения по системе первого риска. Автомобиль застрахован по системе первого риска на сумму 195 тыс. руб. Стоимость автомобиля – 210 тыс. руб. Ущерб страхователя в связи с аварией автомобиля составил 112 тыс. руб.

В чем сходство, а в чем различие между системой пропорциональной ответственности и системой страхования первого риска?

Методические рекомендации к решению задачи 2

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх страховой суммы (второй риск) не возмещается.

Пример. Автомобиль застрахован по системе первого риска на сумму 50 млн руб. Ущерб, нанесенный автомобилю в результате аварии, составил 30 млн руб. Страховое возмещение выплачивается в сумме 30 млн руб.

Пример. Имущество застраховано по системе первого риска на сумму 40 млн руб. Страховое возмещение выплачивается в сумме 40 млн руб.

Задача 3.

В результате дорожно-транспортного происшествия (ДТП) уничтожен автомобиль. Цена автомобиля – 120 тыс. руб. Износ на момент заключения договора страхования – 20 %. Стоимость уцелевших деталей составила – 15 тыс. руб. На приведение их в порядок израсходовано 1,2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на полную стоимость.

Методические рекомендации к решению задачи 3

В настоящей задаче возмещение определяется по системе действительной стоимости. Сумма выплачиваемого возмещения определяется по формуле:

| (2) |

где SS – первоначальная стоимость имущества;

И – износ;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

Задача 4.

Урожай пшеницы застрахован по системе предельной ответственности исходя из средней за последние 5 лет урожайности 18 ц/га на условиях выплаты страхового возмещения в размере 70% причиненного убытка за недополучение урожая. Площадь посева 600 га. Фактическая урожайность пшеницы составила 16,5 ц/га. Закупочная цена пшеницы составила – 84 тыс. руб. за 1 ц.

Рассчитайте ущерб страхователя и сумму страхового возмещения по системе предельной ответственности.

Методические рекомендации к решению задачи 4

Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе обеспечения величина возмещенного ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Страхование по системе предельной ответственности обычно используется при страховании крупных рисков, а также при страховании доходов.

Если в результате страхового случая уровень доходов страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

Пример. Средняя стоимость урожая моркови в сопоставимых ценах составила 320 тыс. руб. с 1 га. Фактическая урожайность – 290 тыс. руб. Ущерб возмещается в размере 70%. Рассчитаем убыток от урожая: 320–290 = 30 тыс. руб. Отсюда сумма страхового возмещения составляет 21 тыс. руб. с 1 га.

Задача 5.

По договору страхования имущества потребительского общества предусмотрена условная франшиза в размере 5 тыс. руб. Фактически ущерб составил:

а) 4900 руб.;

б) 5,5 тыс.руб.

Задача 6.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 200 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена условная франшиза «свободно от 4 %». Скидка к тарифу – 2 %. Фактический ущерб страхователя составил 13,5 млн руб.

https://www.youtube.com/watch?v=bQU7kQEhZ9Q

Рассчитайте размер страхового взноса и страхового возмещения.

Методические рекомендации к решению задачи 5, 6

Условная, или интегральная (невычитаемая), франшиза предусматривает освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы, и его полное покрытие, если размер ущерба превышает франшизу.

Условная франшиза вносится в договор страхования с помощью записи «свободно от Х %», где Х – величина процентов от страховой суммы.

Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Пример. По договору страхования предусмотрена условная франшиза «свободно от %». Страховая сумма – 100 млн руб. Фактический ущерб составил 0,8 млн руб. Он меньше суммы франшизы, которая равна 1 млн руб., и поэтому не возмещается .

Пример. По договору страхования предусмотрена условная франшиза «свободно от 1 млн руб.». Фактический ущерб составил 1,7 млн руб., т. е. больше суммы франшизы. Поэтому страховое возмещение выплачивается в сумме 1,7 млн руб.

Задача 7.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 500 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена безусловная франшиза в размере 0,5 млн руб., при которой предоставляется скидка к тарифу 4 %. Фактический ущерб страхователя составил 13,7 млн руб.

https://www.youtube.com/watch?v=bQU7kQEhZ9Q

Рассчитайте размер страхового взноса и страхового возмещения.

Задача 8.

В результате ДТП уничтожен автомобиль. Его действительная первоначальная стоимость – 200 тыс. руб., износ на момент заключения договора страхования – 10 %.

Стоимость пригодных деталей после страхового случая составила 15 тыс. руб. (с учетом износа – 13,5 тыс. руб.). На приведение в порядок указанных деталей израсходовано 2,5 тыс. руб.

В договоре предусмотрена безусловная франшиза 2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на 70 % от действительной стоимости.

Методические рекомендации к решению задач 7, 8

При безусловной франшизе страховое возмещение равно: величина ущерба минус величина безусловной франшизы.

Пример. По договору страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 5000 тыс. руб. Величина франшизы равна: тыс. руб.

Страховое возмещение будет выплачено в сумме 4950 тыс. руб. (5000-50).

Определите, в каком размере будет возмещен ущерб в обоих случаях.

Вопросы для самостоятельного рассмотрения

- Особенности страхования имущества от огня и других опасностей.

- В каких случаях имущество не принимается на страхование?

- Риски, принимаемые на страхование.

- Особенности страхования наземных транспортных средств. Страхование автотранспорта каско.

- Особенности страхования воздушного транспорта.

- Особенности страхования средств водного транспорта.

- Условия страхования грузов в соответствии с incotrems.

- Т ехнические риски. Особенности страхования.

- Особенности заключения договора страхования имущества граждан.

- Необходимость и назначение страхования предпринимательских рисков. Специфика данного вида страхования.

| Перейти к версии для печати |

Видео:Сущность, принципы и роль страхованияСкачать

Страхование: примеры решения задач

Иванов владел полисом ОСАГО. В результате ДТП машине был причинен вред в размере Х р. В ДТП участвовало еще 5 машин, которые получили ущерб по Y каждая. В результате ДТП у Иванова сорвался контракт на сумму Z. В результате срыва контракта Иванов на следующий день получил инфаркт, для лечения которого оказался в больнице. Лечение обошлось в N. Сколько выплатят Иванову?

| Х, тыс. р. | Y, тыс. р. | Z, млн. р. | N, тыс. р. | Дополнительные условия |

| 200 | 20 | 0,5 | 500 | Вина обоюдная, Иванов имеет только полис ОСАГО |

Решение. Расчет страхового возмещения (выплаты) осуществляется по следующему принципу.

1. Определяется, произошло ли событие вследствие реализации застрахованных рисков: такое событие произошло – это дорожно-транспортное происшествие (ДТП) — событие, происшедшее с транспортным средством в процессе его движения по дороге, при остановке или на стоянке и сопровождаемое (в данном случае) повреждением транспортного средства и причинением вреда имуществу третьих лиц.

2.

Определяется, является ли происшедшее событие страховым случаем, не входит ли оно в исключения из страховых случаев: да, поскольку страховым случаем по договору ОСАГО является наступление гражданской ответственности автовладельца в результате причинения вреда имуществу, жизни или здоровью других лиц при использовании принадлежащего ему транспортного средства.

Здесь отметим, что закон об ОСАГО не считает страховым случаем гражданскую ответственность, возникшую в результате причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды. Поэтому срыв контракта и лечение Иванова по договору ОСАГО страховым случаем не является.

3. Осуществляется расчет страхового возмещения:

Поскольку вина участников ДТП обоюдная, то возможны три варианта страховых выплат, выработанных практикой страхования по ОСАГО. В соответствии с первым подходом, страховое возмещение выплачивается в полном объёме каждой страховой компанией, но не более 160 тыс. рублей. Здесь сумма 160 тысяч рублей делится пропорционально заявкам потерпевших лиц. Если Иванов понес убыток в 200 тыс. руб., а остальные пять в 20 тыс. руб., то Иванову достанется 200*160/300 = 106,667 тыс. руб., остальным по 20*160/300 = 10,667 тыс. руб.

Второй подход заключается в разделении размера ущерба пополам и вы-плате только одной половины. Когда степень вины доказать очень сложно страховые компании «идут навстречу друг другу» и платят 50/50, при согласии на это сторон ДТП. Тогда Иванов получит 100 тыс. руб., остальные участники аварии по 10 тыс.

руб.

Третий подход сводится к тому, что при обоюдной вине степень вины и размер возмещения может определить только суд. Те страховые компании, которые её придерживаются, просто отказывают в выплате страхового возмещения, ссылаясь на ст.

1064, 1083 ГК РФ и настаивая на судебном определении степени вины и размера возмещения в такой ситуации.

Задача 2. Объект страхования, страховые риски, страховой случай

Руководствуясь условиями предыдущей задачи, Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и Правилами страхования ОСАГО СК «Стандарт Резерв»:

- Указать объект страхования;

- Дать характеристику случившемуся с анализом страховых рисков и определением в задаче выгодоприобретателя;

- Доказать, что произошел страховой случай;

- Обосновать наличие и отсутствие выплат по каждому ущербу.

Решение. В данном случае рассматриваем только полис ОСАГО, которым владеет Иванов.

| Объект страхования применительно к задаче 1 | Имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. |

| Страховые риски применительно к задаче 1 | Наступление гражданской ответственности при ДТП. |

| Выгодоприобретатель применительно к задаче 1 | Третьи лица, которым был причинён ущерб в автомобильной аварии (владельцы тех пяти машин, которые участвовали в ДТП вместе с Ивановым) |

| Страховой случай в задаче был реализован (да/нет) по причинам | Причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда имуществу потерпевших, которое влечет за собой обязанность страховщика произвести страховую выплату. |

| Величина страхового возмещения | СК «Стандарт Резерв» как страховщик Иванова возмещает пострадавшим третьим лицам: — в первом случае по 10,667тыс. руб. каждому;- во втором случае по 10 тыс. руб. каждому. |

Задача 3. Доказать наличие (отсутствие) страхового случая

Страхователь заключил договоры страхования одного и того же объекта с тремя страховщиками на суммы соответственно X, Y и Z тыс. руб. Страховая стоимость L, а прямой ущерб оказался равным N. Доказать наличие (отсутствие) страхового случая. Какие возмещения выплатит каждый страховщик?

| Х,тыс.р. | Y,тыс.р. | Z,тыс.р. | L,тыс.р. | N,тыс.р. | Дополнительные условия |

| 70 | 80 | 90 | 240 | 480 | Договор заключен 1.04, страховой случай произошел 3.04, первый страховой взнос был уплачен 2.04 |

Решение. 1.

В данной задаче имеет место, так называемое, двойное страхование — это страхование одного и того же объекта от одного и того же страхового случая и на один и тот же срок у нескольких страховщиков.

При этом должны выполняться следующие условия: — во-первых, страховая сумма не должна превышать страховую стоимость, поскольку ст.

951 ГК РФ предусматривает ничтожным договор страхования в той части, которая превышает страховую стоимость (здесь это условие сохраняется: 70+80+90=240); — во-вторых, страховое возмещение не должно превышать реальный ущерб, причиненный страховым случаем;

— в-третьих, страховое возмещение не должно превышать страховую сумму.

2.

Обязанность страховщика по выплате страхового возмещения возникает при наступлении страхового случая — события, предусмотренного договором страхования. Условиями конкретных договоров определяются признаки страхового случая, и важнейший из них — наступление события в течение действия договора страхования.

https://www.youtube.com/watch?v=FLh6trbXWtk

Согласно ст. 957 п.

2 ГК РФ «страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования». П. 1 той же статьи определено, что «договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса».

Поскольку по условию задачи договор заключен 1 апреля, первый страховой взнос был уплачен 2 апреля, а упомянутый случай произошел 3 апреля, то данный случай является случаем, произошедшим после вступления договора в силу, то есть страховым случаем.

3. Поскольку страховое возмещение не должно превышать страховую сумму и прямой ущерб превышает страховую стоимость, то страховое возмещение будет следующим: страховщик Х — 70 тыс. руб., страховщик Y — 80 тыс. руб., страховщик Z — 90 тыс. руб.

Задача 4. Страховой взнос предприятия на добровольное медицинское страхование

Страховая компания заключила договор с промышленным предприятием на добровольное медицинское страхование (ДМС) 500 сотрудников. Средняя стоимость обслуживания одного пациента в поликлиниках, с которыми медицинская страховая компания имеет договор, составляет 150 д.е.

в год, вероятность госпитализации 25%, средняя стоимость лечения одного больного в стационарах, с которыми страховая компания имеет договор, составляет 650 д.е. за курс. Накладные медицинской страховой компании на ведение дел в расчете на одного застрахованного составляют в среднем 30 д.е., планируемая прибыль компании равна 25%.

Рассчитать годовой страховой взнос промышленного предприятия на добровольное медицинское страхование 500 сотрудников.

Решение. 1.

Расчет годового страхового взноса на одного сотрудника произведем по формуле:

БС = 100*(НС+н)/(100-п), где БС — брутто-ставка, НС — нетто-ставка, н – нагрузка (накладные медицинской компании), п – планируемая прибыль компании.

НС = р*Σстр, где р — вероятность наступления страхового случая, Σстр – убыточность страховой суммы.

НС = 0,25*(150+650) = 200 д.е

БС= 100*(200+30)/(100-25) = 306 д.е.

2.

Страховой взнос на 500 сотрудников промышленного предприятия по ДМС составит 500*306 = 153 000 д.е.

Список использованных источников

Видео:Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Задачи по страхованию с решением

Задача 1. Страховая оценка объекта страхования – 20 000 грн. Страховая сумма – 12 000 грн. Объект застрахован по системе пропорциональной ответственности. В результате страхового случая объекту был причинен ущерб в размере 5 000 грн. Определить сумму страхового возмещения, которую страховщик выплатит страхователю.

Решение задачи.

Возмещение = Ущерб ´ Страховой обеспечение где

Страховое обеспечение = Страховая сумма / Страховая оценка

Страховое обеспечение = 12 000 / 20 000 = 0,6

Возмещение = 5 000 ´ 0,6 = 3 000 (грн.)

Задача 2. Страховая оценка объекта страхования – 100 000 грн. Страховая сумма – 80 000 грн. Объект застрахован по системе первого риска. Безусловная франшиза – 2,5% от страховой суммы. В результате страхового случая был причинен ущерб в размере 63 000 грн. Определить сумму страхового возмещения, которую страховщик выплатит страхователю.

Решение.

Франшиза = 80 000 ´ 2,5% = 2 000 (грн)

Возмещение = 63 000 – 2 000 = 61 000 (грн).

Задачи с решением — Доходы страховщика

Задача 1. Страховая сумма по договору страхования составляет 25 000 грн. Страховой тариф по данному виду страхования – 2%. Определить величину страховой премии.

Решение задачи:

Страховая премия = Страховая сумма ´ Страховой тариф

https://www.youtube.com/watch?v=WzWfcP6c_rY

Страховая премия = 25 000 ´ 2% = 500 (грн.)

Задача 2. Имеются следующие данные о деятельности страховщика в 2006 году:

а) заключено 23 договора страхования на общую страховую сумму 23 000 000 грн. Страховой тариф по данному виду страхования – 2,4%;

б) на депозитном счете были размещены средства на сумму 530 000 грн. Проценты начисляются ежемесячно по сложной ставке в размере 18% годовых;

в) 9 месяцев сдавалось свободное имущество в аренду. Арендная плата составляла 2 300 грн.

Найти валовой доход страховщика за отчетный период.

Решение:

Доходы от страховой деятельности:

23 000 000 ´ 2,4% = 552 000 (грн.)

Доходы от инвестиционной деятельности:

530 000 ´ (1+0,024/12)12 – 530 000 = 12 861 (грн.)

Прочие доходы:

2 300 ´ 9 = 20 700 (грн.)

Всего доходов:

552 000 + 12 861 + 20 700 = 585 561 (грн.)

Расходы страховщика — задачи

Задача 1. Страховая оценка объекта страхования составляет 50 000 грн. Страховая сумма по договору страхования – 35 000 грн, безусловная франшиза – 2,5% от страховой суммы. В результате страхового случая объекту был нанесен ущерб в размере 15 000 грн. Определить сумму страхового возмещения, если объект был застрахован по системе пропорциональной ответственности.

Решение задач:

Страховое возмещение = 15 000 ´ 35 000 / 50 000 – 35 000 ´ 0,025 = 9 625 (грн.)

Задача 2. Имеются следующие данные:

1. Страховая оценка домашнего имущества составила 53 000 грн. Страховая сумма по договору страхования – 24 000 грн. Безусловная франшиза – 3% от страховой суммы. Объект застрахован по системе первого риска. Ущерб составил 26 000 грн.

2. Страховая оценка здания завода составила 500 000 грн. Страховая сумма по договору страхования – 280 000 грн. Безусловная франшиза – 1,5% от страховой суммы. Объект застрахован по системе пропорциональной ответственности. Ущерб составил 130 000 грн.

3. Страховая сумма по договору личного страхования – 26 000 грн. Условная франшиза 5% от страховой суммы. Ущерб составил 6 500 грн.

Определить расходы страховщика за отчетный период.

Решение:

1. Страховое возмещение по договору страхования домашнего имущества = [ 26 000 >24 000] 24 000 – 24 000 ´ 0,03 = 23 280 (грн.)

2. Страховое возмещение по договору страхования здания завода = 130 000 ´ 280 000 / 500 000 – 280 000 ´ 0,015 = 68 600 (грн.)

3. Страховая выплата по договору личного страхования = = 6 500 (грн.)

Всего = 23 280 + 68 600 + 6 500 = 98 380 (грн.)

Налогообложение страховых компаний задачи срешением

Задача 1. Деятельность страховщика в отчетном периоде характеризуется следующими данными:

1. Сумма страховых платежей, полученных по договорам долгосрочного страхования и перестрахования жизни – 65 000 грн.

2. Сумма страховых платежей, уплаченных страховщиком по договорам перестрахования жизни – 25 000 грн.

3. Объем договоров долгосрочного страхования жизни, по которым были нарушены условия страхования – 23%.

4. Доход, полученный страховщиком от реализации основных фондов и нематериальных активов – 15 000 грн.

Определить размер налога на прибыль, который необходимо уплатить в бюджет.

Решение задач:

Налогооблагаемый доход от операций по страхованию жизни = 65 000 – 25 000 = 40 000.

Налог на прибыль = 40 000 ´ (1 – 0,23) ´ 0% + 40 000 ´ 0,23 ´ 3% + 15 000 ´ 25% = 4 026 грн.

Задача 2. Деятельность страховщика характеризуется следующими данными:

1. На балансе у страховщика имеется автомобиль FORD с объемом двигателя 1998 см 3. Ставка налога с владельцев транспортных средств 21 грн. за 100 см3 объема двигателя.

2. У страховщика имеется собственное здание под офис, площадью 120 м2. Ставка платы за землю – 0,3 грн. за 1 м2.

3. Страховщиком были предоставлены услуги, стоимость которых составила 30 000 грн (без НДС).

4. Страховщиком были получены консультационные услуги, стоимость которых – 25 000 грн (без НДС).

Определить размер прямых и непрямых налогов, которые должен уплатить страховщик.

Решение:

Налог с владельцев транспортных средств = 1998 / 100 ´ 21 = 419,58 грн

https://www.youtube.com/watch?v=06XpQMr3wio

Плата за землю = 120 ´ 0,3 = 36 грн

НДС = 30 000 ´ 0,2 – 25 000 ´ 0,2 = 1 000 грн.

Финансовая надежность страховщика — Задачи

Задача 1. Физическое лицо в возрасте 45 лет заключает договор страхования на случай дожития сроком на 15 лет и страховой суммой 10 000 грн.

На основании данных таблицы смертности определить размер нетто-премии (т. е.

сумму, которую страховая компания должна перечислить в страховые резервы), если договор страхования предусматривает одноразовую страховую премию и ставка инвестиционного дохода составляет i = 3,5%.

Данные таблицы смертности: L(0) = 100 000, L(45) = 90 096, L(60) = 77 018, где L(x) – количество человек, которое доживает до возраста х.

Решение задачи:

Размер нетто-премии найдем по формуле:

N = S ´ vn ´ P(x, n)

где S – размер страховой суммы;

v – множитель дисконтирования, который для установленной годовой ставки инвестиционного дохода определяется по формуле: v = 1 / (1 + i);

n – срок страхования;

P(x, n) – вероятность прожить не менее n лет для лица в возрасте х лет, которая рассчитывается по формуле:

P(x, n) = L(x+n) / L(x).

Таким образом, размер нетто премии составит:

Задача 2. Используя данные задачи 1 рассчитать величину нетто-премии, если договор страхования заключается на случай смерти физического лица.

Данные таблицы смертности:

| х | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 |

| d(x) | 528 | 582 | 637 | 689 | 744 | 798 | 852 | 905 | 942 | 1014 | 1068 | 1122 | 1176 | 1230 | 1284 |

где d(x) – количество лиц, которое умирает в возрасте х.

Решение:

Размер нетто-премии найдем по формуле:

Таким образом, размер нетто премии составит:

Задача 3. Страховая компания вложила средства в размере 170 000 грн. в государственные облигации. Срок обращения облигаций 5 лет, купонная ставка – 16,5% в год.

Облигации были приобретены по курсу 85% и будут погашены по курсу 120%.

Определить эффективную процентную ставку для страховой компании и реальную прибыль, которую она получит, если инфляция в ближайшие 5 лет прогнозируется на уровне 13% в год.

Решение:

1. Определим эффективную процентную ставку для страховой компании:

2. Для определения реальной прибыли по облигациям, скорректируем все денежные потоки по ним на уровень инфляции.

Для этого определим:

1) размер купонных выплат по облигации:

R = 170 000 / 0,85 ´ 0,165 = 33 000 (грн).

2) размер суммы погашения облигаций:

V = 170 000 / 0,85 ´ 1,2 = 240 000 (грн).

3) реальный доход по облигациям:

Таким образом, реальная прибыль по облигациям составит:

П = 246 331,02 – 170 000 = 76 331,02 (грн.)

Видео:02 Комбинаторика ЗадачиСкачать

Задача: Задачи по Страхованию с решением

Тема: Задачи по Страхованию с решением

Раздел: Бесплатные рефераты по страхованию

Тип: Задача | Размер: 40.04K | Скачано: 42 | Добавлен 04.06.18 в 12:35 | : 0 | Еще Задачи

Вуз: Финансовый университет

1. Определите сумму страховой премии и страховой выплаты по страхованию средства транспорта, которому 7 лет. Коэффициент старения в год — 1.07%, норма износа на 1000 км. пробега ровна 0.30%. Пробег автомобиля на день страхования — 55 тыс. км. Стоимость автомобиля в новом состоянии 350 тыс. руб. Автомобиль застрахован на сумму 200 тыс. руб. В результате аварии автомобиля требуется ремонт крыла, стоимость ремонта составляет 3 тыс. руб, а также замена двух дверей, стоимость одной двери-20 тыс. руб., а стоимость замены(работы) составляет 3.5 тыс. руб. Районный коэффициент в данной местности-20 %. Тариф по страхованию данного транспортного средства -8%

1.Износ по старению автомобиля= 1,07% *7=7,49

2.Износ по пробегу =55*0,30=16,5

3.Общий износ=7,49+16,5=23,99%

Если верить такому износу то авто стоит 266 035 тыс. руб., т.е. не достраховано на 66 035т. руб

4.Коэффициент пропорциональности =200 000/266 035 =0,75

5. Ремонт крыла =3000руб +3500руб =6500руб

6.Ремонт дверей 40 000* 20%=8 000 руб. -23,99%=6080,80руб

7. 6080,80+ 6500= 12 580,80

8. К выплате, применяем коэффициент пропорциональности недострахования = 12 580,80* 0,75= 9 435,60

2. Заключен договор страхования автомобиля на случай аварии на сумму 80 тыс. руб. и на случай угона на сумму 60 тыс. руб. Стоимость автомобиля в новом состоянии – 160 тыс. руб. Автомобиль выпущен 8 лет назад. Норма амортизационных отчислений составляет 5% в год. В период действия договора автомобиль был поврежден в результате аварии и ему нанесен ущерб в сумме 20 тыс. руб. Определите сумму страхового возмещения

1) Сумма износа автомобиля за год: 160000*5%=8000руб.

2) Сумма износа автомобиля с момента покупки: 8000руб*8лет=64000руб.

3) Действительная стоимость автомобиля с учетом износа: 160000-64000=96000 руб.

4) Сумма страхового возмещения по формуле Q=T*(S/W), где T – сумма ущерба, S – страховая сумма, W – стоимость имущества.

20000*(80000/96000)=16667руб.

Ответ: сумма страхового возмещения 16667 руб

3. Действительная сумма автомобиля 400 тыс. руб. Автомобиль застрахован на сумму 320 тыс. руб. с применением безусловной франшизы, равной 1,5% от страховой суммы на каждый страховой случай. В результате первой аварии автомобилю нанесен ущерб 120 тыс. руб.; при второй аварии ущерб составил 80 тыс. руб. Определите страховую выплату по каждому страх случаю и общую сумму выплаты

1. Определим размер страхового покрытия

320000/400000 * 100% = 80% или 0,8

2. Определим сумму страховой выплаты в результате первой аварии (ущерб

120 тыс. руб.)

120000 * 0,8 = 96000 руб.

3. Определим сумму страховой выплаты в результате второй аварии (ущерб

80 тыс. руб.)

80000 * 0,8 = 64000 руб.

4. Применим безусловную франшизу (1,5%) к сумме выплаты при первой

аварии

96000 * (100% — 1,5%) = 94560 руб. — страховая выплата по первому

https://www.youtube.com/watch?v=uDDhNBHTwlo

страховому случаю

5. Применим безусловную франшизу (1,5%) к сумме выплаты при второй

аварии

64000 * (100% — 1,5%) = 63040 руб. — страховая выплата по второму

страховому случаю

6. Общая сумма выплаты

94560 + 63040 = 157600 руб.

Ответ: страховая выплата по первому случаю 94560 руб., по второму – 63040

руб. и общая сумма 157600 руб

4. Имущество стоимостью 240 тыс. руб. застраховано от огня и стихийных бедствий на 20% от его действительной стоимости. В результате урагана застрахованному имуществу был причинен ущерб в размере 18 тыс. руб. Адекватные меры, направленные на сокращение убытка, обошлись страхователю в 9 тыс. руб. Определите страховое возмещение, если условиями договора страхования установлена условная франшиза в размере 2,5 тыс. руб

Решение:

1. Страховое покрытие застрахованного имущества в рублях:

240 000 х 20%/100% = 48 000 руб.

2. Сумма ущерба страхователя:

18 000 + 9 000 = 27 000 руб.

3. Величина страхового возмещения:

18 000 х 20%/100% = 3 600 руб.

или

18 000 х 48 000/240 000 = 3 600 руб.

4. Договором страхования установлена условная франшиза в размере 2 500

руб.

При условной франшизе:

если размер ущерба не превышает установленный договором размер

франшизы, то страховое возмещение не выплачивается;

если размер ущерба превышает установленный договором размер

франшизы, то страховое возмещение выплачивается в полном объѐме.

5. Так какв результате урагана застрахованному имуществу был причинен

ущерб в размере 18 000 руб., а условная франшиза равна 2 500 руб., т.е. меньше

размера ущерба, то сумма страхового возмещения выплачивается в полном объѐме – 3

600 руб.

Ответ: 3 600 руб

5. Имущество застраховано на 250 тыс. руб. (полное страховое покрытие) с условием выплаты за ущерб по системе пропорциональной ответственности. Безусловная франшиза установлена в размере 2% страховой суммы на каждый страховой случай. В результате пожара имуществу причинен ущерб на сумму 130 тыс. руб., а через месяц в результате урагана ущерб на сумму 50 тыс. руб.Определите страховое возмещение по каждому страховому случаю

Одним из условий имущественного страхования часто является определение франшизы — неоплачиваемой части ущерба, т.е. максимальной границы, при превышении которой производится возмещение ущерба.

Франшиза устанавливается в процентах к страховой сумме или в абсолютном значении. Размер франшизы примерно равен затратам страховщика на определение суммы ущерба.

Безусловная франшиза определяет неоплачиваемую часть ущерба независимо от его размера.

1)Находим размер безусловной франшизы по первому случаю:

250 тыс. руб. * 2% = 5 тыс. руб.

2)Находим страховое возмещение по первому случаю:

130 тыс. руб. – 5 тыс. руб. = 125 тыс. руб.

3)Находим размер безусловной франшизы по второму случаю:

(250 тыс. руб. – 130 тыс. руб.) * 2% = 2.4 тыс. руб.

4)Находим страховое возмещение по второму случаю:

50 тыс. руб. – 2.4 тыс. руб. = 47.6 тыс. руб.

6. Договор страхования имущества в одной компании заключен на страховую сумму 4 тыс. руб., что составляет 60% действительной стоимости имущества, в другой – на страховую сумму 6 тыс. руб. В результате пожара 40% имущества погибло. Расходы по спасанию и сокращению убытка составили 1,8 тыс. руб.Определите страховую выплату каждой страховой компанией

Решение.

1) Действительная стоимость имущества составляет

4000*100/60=6666.67

2) Общий ущерб, нанесенный объекту страхования:

6666,67*40% + 1800=4 466,668

3) Страховая выплата первой компанией равна:

(4466,668*4000)/(4000+6000)=1786,6672

4) Страховая выплата второй компанией равна:

(4466,668*6000)/(4000+6000)=2680

Ответ: страховая выплата первой компанией равна 1786,6672 руб.,

второй компанией 1786,6672 руб.

7. Договор страхования заключен на страховую сумму 50 000 руб. на страховое событие пожар и на страховую сумму 80 000 руб. на страховое событие кража. Действительная стоимость имущества – 250 000 руб. В результате кражи ущерб составил 12 000 руб. Через два дня погибло 90% оставшегося имущества в результате пожара.Определите страховое возмещение

1.При наступлении первого страхового события, а именно кражи,

страховое возмещение составило:

(12 тыс. руб.*80 тыс. руб.)/250 тыс. руб. = 3,84 тыс. руб.

2.Определим стоимость оставшегося имущества:

250 тыс. руб. – 12 тыс. руб. =238 тыс. руб.

3. Стоимость погибшего имущества составило:

238тыс. руб. – 100%

Х тыс. руб. – 90%

Х = 214,2 тыс. руб.

4.При наступлении второго страхового события, а именно пожара,

страховое возмещение составило:

(214,2 тыс. руб. *50 тыс. руб.)/250 тыс. руб. =42,84 тыс. руб.

5. Сумма страховых возмещений:

3,84 тыс. руб. + 42,84 тыс. руб. = 46,68 тыс. руб.

8. Определите размер страхового возмещения за поврежденное в результате страхового случая строение, возведенное в 1975 году. Размеры дома – 8,0 х 7,0 х 2,8 м, нормативный срок жизни – 150 лет. Восстановительная стоимость – 900 тыс.руб. Сгорела крыша, удельный вес которой по сборнику оценочных норм равен 15%, перекрытие, на восстановление которого требуется 2,5 м доски половой, стоимость 1 м3 доски составляет 3 500 руб., и два верхних бруса стены 0,15 х 0,18 м. Стоимость работы за восстановление перекрытия составляет 1 500 руб., двух верхних венцов стены – 1 200 руб. Районный коэффициент равен 20%

1. Т.к. крыша составляет 15%, найдем ее стоимость

900 000*15%=135 000 руб.

2. Стоимость работ за восстановление крыши, перекрытия и двух верхних

https://www.youtube.com/watch?v=1BwGJPpeltI

венцов стены

135 000 + 1 500 + 1 200 = 137 700 руб.

3. Исходя из районного коэффициента определим стоимость

137 700 * 20% = 27 540 руб.

4. Размер страхового возмещения

137 700 + 27 540 = 165 240 руб

9. Трактор К 701 1999г. выпуска, рыночная стоимость которого в новом состоянии в текущих ценах составляет 450 т.р., застрахован на полную страховую стоимость. Нормативный срок жизни трактора – 10 лет. Трактор подвергался капитальному ремонту в 2002 году, на что было затрачено 75 т.р., поэтому остаточный срок жизни до его списания, по сведению специалистов, составляет 7 лет

В результате СС (пожара) необходима замена двигателя, стоимость которого

в новом состоянии составляет 180 т.р. и стоимость оплаты работы по замене – 5,5 т.р.,

а также окраска кожуха двигателя, для чего необходимо израсходовать 2,5л краски

(стоимость 1 литра краски – 400 руб) и затратить на работу 3 норма-часа (1 н-час —

450руб). Районный коэффициент, применяемый в данном регионе, составляет 20%.

Решение

Страхование на полную страховую стоимость подразумевает, что страховое

возмещение будет равно всей сумме ущерба, отсюда рассчитаем сумму ущерба:

Т= 180000+5500+2,5*400+3*450 = 187 850 руб.

Тогда страховое возмещение с применением районного коэффициента будет

равно:

Q=187 850*1,2= 225 180

Ответ: 225 180 руб.

📹 Видео

Что такое страховщик и страхователь в договоре страхования? #страховка #страхованиеСкачать

Урок 171. Простейшие задачи на 1-й закон термодинамикиСкачать

Примеры решения задач по теме: "Равномерно прямолинейное движение"Скачать

ОГЭ 2020 математика. Задача про полис ОСАГОСкачать

Страховые взносы. Расчет взносов. Отчетность по страховым взносам. Пример расчета.Скачать

Финансовая грамотность. Тема Страхование.Скачать

Страхование гражданской ответственностиСкачать

Задания 1-5 | ОГЭ 2024 Математика | Про страховку ОСАГОСкачать

Определение размера страхового платежа и возмещенияСкачать

⚡️Что такое страховая сумма? #страховка #страхование #договорСкачать

Задания 1-5 ОГЭ РАСЧЕТ СТРАХОВКИ ОСАГОСкачать

Красивая задача с собеседования в Яндекс (2022)Скачать

Урок "Обязательное социальное страхование от несчастных случаев на производстве и проф заболеваний"Скачать

Собеседование без фильтровСкачать

Как зарабатывает страховой агент? Как оформлять страховки клиентам? Сколько зарабатывает агент?Скачать