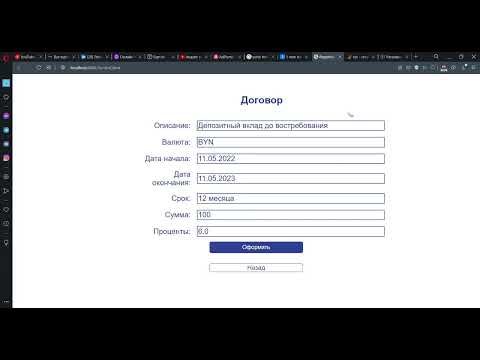

- Автоматизированная банковская система, базовый принцип создания АБС это

- Базовый принцип создания автоматизированной банковской системы это:

- Требования к современным АБС

- История развития автоматизированных банковских систем

- Автоматизированные банковские системы России

- Автоматизированная банковская система – это необходимый элемент функционирования любого современного банка!

- Автоматизированная банковская система – это? Определение простыми словами!

- Какие факторы учитывают банки при выборе АБС?

- Что такое модули современной автоматизированной банковской системы?

- Из чего состоит автоматизированная банковская система?

- Плюсы и минусы использования АБС отечественной разработки!

- Автоматизированная банковская система(АБС) — что это и зачем нужна?

- Что такое АБС?

- Модули АБС

- Преимущества модульности АБС

- Автоматизированные банковские системы (3)

- Обозначения и сокращения

- Введение

- История развития Автоматизированныхбанковских систем

- Автоматизированная банковская система

- Притязания, предъявляемые к автоматическим банковским системам

- Главные свойства АБС создателей программных продуктов для банков и финансовых компаний

- Ключевое значение автоматизированной банковской системы

- 💥 Видео

Видео:Автоматизированные банковские системы РоссииСкачать

Автоматизированная банковская система, базовый принцип создания АБС это

Многие современные банки стараются автоматизировать процесс оказания финансовых услуг. Причин этому бесконечное множество: экономическая выгода, ускорение процедур оформления, исключение человеческого фактора, повышение качества обслуживания и уровня безопасности клиентов банка.

Базовый принцип создания автоматизированной банковской системы это:

- Полная интеграция процесса работы банка в автоматизированную систему на базе комплексного подхода.

- Модульный принцип организации работы, с помощью которого система конфигурируется под выполнение задач с определенными параметрами с последующим наращиванием объемов выполненной работы.

- Высокий уровень открытости технологий, который позволяет им эффективно взаимодействовать с внешними системами.

- Гибкость настроек обновленной банковской системы.

- Возможность масштабирования, расширения и усложнения отдельных функциональных модулей.

Современная автоматизированная банковская система, сокращенно АБС, создается с учётом архитектуры функциональных программных продуктов и предполагает опциональное деление на три уровня:

Первый верхний уровень – модули, за которыми закреплены функции удобного ввода информации, первичной обработки данных, взаимодействие связки банк-клиент, а также банк-банк, плюс взаимоотношения с торговыми или информационными агентствами.

Второй верхний уровень аккумулирует приложения, направленные на организацию внутренних расчётов и чёткого алгоритма по выполнению внутрибанковских задач и функций.

Нижний уровень включает основные функции ведения бухгалтерского учёта и модули, ответственные за выполнение такой работы.

Требования к современным АБС

Высокие функциональные требования к современным АБС обусловлены сложностью интеграции программного продукта, необходимостью решения широкого спектра клиентских задач.

Критерии:

- легкость интеграции, возможность простого модульного расширения функциональности;

- комплексное обеспечение банковской деятельности (единство документооборота, отчетности, пакетная обработка данных);

- защищенность, безопасность;

- достоверность данных, оперативное обновление информации, учет специфики работы коммерческой структуры.

АБС внедряют этапно, анализируя потребности клиентов, служащих банка.

История развития автоматизированных банковских систем

Программы обработки платежных документов, учета простейших финансовых операций были разработаны в 50-x годах в США. Дальнейшая история развития автоматизированных банковских систем связана с постоянной модернизацией функций, поиском оптимальной архитектуры АБС.

После бурного развития компьютерного рынка в 80-х в существующих системах удалось существенно увеличить количество обрабатываемых операций. Однако в 90-х развитие рынка несколько замедлилось ввиду общего экономического спада. АБС нового поколения были созданы в 2000-х. Сегодня подобные продукты продолжают интенсивно совершенствовать.

Используя современные банковские автоматизированные системы, в финансовых учреждениях снижают операционные издержки. Благодаря организации единого информационного пространства увеличивается эффективность работы филиалов банка, снижаются операционные затраты, растет скорость обслуживания физических, юридических лиц.

Внедрение АБС позволяет организовать дистанционное клиентское обслуживание, создать единую документную базу, контролировать финансовые потоки, формировать стандартизированную отчетность.

Продукты, предназначенные для коммерческих структур, охватывают различные сферы деятельности, что позволяет интегрировать АБС с учетом специфики работы. Анализ рынка автоматизированных банковских систем позволяет выявить их направленность, широту охвата операций.

https://www.youtube.com/watch?v=TAPTNNDwwcc

Большинство систем ориентированы на крупные банки либо коммерческие организации с небольшой клиентской базой. Существуют универсальные программные продукты.

Предусмотрена комплексная обработка платежей, кредитно-денежных операций, депозитный контроль, отчетность.

Доступны специальные решения, благодаря которым можно значительно повысить эффективность операционной деятельности отдельных видов структур.

Автоматизированные банковские системы России

Российский рынок специализированных финансовых продуктов представлен отечественными системами, зарубежными решениями. Автоматизированные банковские системы России разработаны согласно сетевому принципу обработки информации, предоставляют возможность дистанционного контроля, полного отслеживания финансовой деятельности.

Программные решения разработчиков Diasoft, Инверсия, R-Style SoftLab лидируют среди конкурентных предложений. Однако системы SC-Банк, БИСквит, IB-System не менее эффективны и надежны, что позволяет предложить клиенту оптимальные условия сотрудничества с меньшими инвестиционными издержками.

Совет от Сравни.ру: Автоматизированная банковская система – неизбежный этап развития коммерческой организации, которая работает на рынке предоставления финансовых услуг или продуктов. К необходимости внедрения АБС рано или поздно придут все отечественные банки, поэтому для организации работы финансовых учреждений знание принципов построения и функционирования автоматизированных систем понадобиться всем, от рядового клерка, до главного управляющего.

Видео:Автоматизированная банковская система на примере Альфа-БанкаСкачать

Автоматизированная банковская система – это необходимый элемент функционирования любого современного банка!

1.Что такое АБС?

2.Что влияет на выбор АБС?

3.Что такое модули современной АБС?

4.Из чего состоит АБС?

5.Плюсы и минусы отечественной АБС?

Автоматизированная банковская система – это? Определение простыми словами!

Автоматизированная банковская система – это специальный программный комплекс, предназначенный для работы банка, в котором открываются счета, производятся расчеты, начисляются проценты по депозитам и кредитам, формируются комиссии и т.д.

Доброго времени суток всем читателям портала Памм – Трейд. С Вами Олег Золотарев. Сегодня я расскажу Вам о необходимом техническом обеспечении любого современного банка – автоматизированной банковской системе. Что это такое и для чего она нужна, разберем прямо сейчас!

Точно так же, как любое предприятие нуждается в автоматизации рабочих процессов, учета и отчетности, банк не является исключением. Ежедневно банки принимают множество клиентов.

Спектр проводимых банком операции разнообразен – открытие счетов, предоставление кредитов, прием вкладов, выдача переводов и.т.д. Это для клиента получение, к примеру, пластиковой карты – обычное дело.

В банковской системе за каждой предоставленной услугой, даже самой простой, скрывается множество операций и проводок.

Учет в банке непростой. Известно, что эти финансовые структуры имеют свой план бухгалтерских счетов, отличный от обычных коммерческих предприятий, а также специфическую отчетность.

Поэтому обычная учетная программа, например такая, как 1С Предприятие, для операций с банковскими продуктами не подойдет.

Здесь нужно специальное решение, которое обеспечит автоматизацию многочисленных процессов, их скорость, высокую информационную безопасность и одновременно с этим позволит вести бухгалтерский и управленческий учет.

Среди популярных в российских банках программ, можно выделить: АБС «Диасофт», АБС «Новая Афина», АБС «БИС», АБС «Кворум».

Какие факторы учитывают банки при выборе АБС?

Прежде чем сделать выбор в пользу того или иного программного обеспечения, современные банки проводят тщательный анализ каждого из вариантов относительно следующих факторов:

— насколько выбранная программа функциональна и сможет ли она охватить все необходимые операции;- возможность ее доработки, ведь рынок банковских продуктов очень динамичен, с каждым днем он становится более удобным и совершенным, появляются новые услуги, новые кредитные и депозитные программы.

В условиях высокой конкуренции автоматизированная банковская система должна максимально быстро быть настроенной под всевозможные новинки и изменения;- достаточно ли специалистов и разработчиков под выбранное программное обеспечение. Российские банки в основном используют решения отечественных разработчиков.

Это позволяет создать эффективную IT – поддержку, не привлекая зарубежных специалистов;- одновременно со всеми перечисленными параметрами, важным моментом является простота использования и надежность эксплуатации. Чем проще в использовании банковская система – тем меньше клиенту приходится ждать окончания операции.

Клиентоориентированность для банка – основополагающий фактор;

— затраты от внедрения автоматизированной банковской системы должны быть тщательно просчитаны и сопоставлены с возможным экономическим эффектом.

Нет смысла вкладывать огромные деньги в дорогостоящее решение, если продуктовая линейка банка недостаточно широка (например, он совершает только расчетно – кассовое обслуживание).

Таким образом, выбор автоматизированной банковской системы – это серьезный шаг, к которому собственникам нужно тщательно подготовиться, учитывая все эти факторы. Огромное внимание в банковской системе уделяется качеству обслуживания. Это один из немногих факторов, с помощью которого можно удержать клиента, даже если в соседнем банке условия более выгодные.

https://www.youtube.com/watch?v=wD2qTfiYPVo

Автоматизированная банковская система должна соответствовать заявленному качеству. Работник операционного зала может быть исключительно приветливым и любезным, однако если процедура открытия депозита занимает два часа, и все это время клиенту нужно присутствовать в банке, скорее всего в следующий раз клиент пойдет в другой банк, который проделает эту операцию за 15 минут.

АБС должна способствовать повышению качества обслуживания, но одновременно с этим, иметь оптимальную затратоемкость. К сожалению, в большинстве универсальных и динамично развивающихся банков, и по сей день существует большая проблема – вышеперечисленные задачи решаются только частично.

Что такое модули современной автоматизированной банковской системы?

В универсальном банке выполняется весь спектр операций – от расчетно-кассового обслуживания до операций с ценными бумагами. Однако существуют банки, в которых количество операций ограничено.

По мере развития, линейка услуг может расширяться, выбор банковских продуктов становиться больше.

Если банковская организация еще не набрала обороты и не вышла на достаточный уровень прибыльности, чтоб расширить свои услуги, она может приобрести не готовый программный комплекс целиком, а отдельные модули, отвечающие потребностям банка на этом этапе.

Например, банк не занимается операциями с ценными бумагами (акциями, облигациями, векселями и пр.), но имеет достаточно клиентов, которые хотят их приобрести.

Подробнее об этих ценных бумагах Вы можете узнать из публикации «Ценные бумаги: определение, особенности, сферы использования, разновидности и способы заработка!».

Чтобы реализовать такую возможность, понадобится специальный программный модуль.

Следующий пример — банк не занимается обслуживанием юридических лиц, однако планирует впоследствии это делать.

Юридические лица – это предприятия и организации, которые открывают различные счета в банке для совершения расчетов с контрагентами и со своими сотрудниками (зарплатные проекты), размещения депозитов, дополнительного финансирования и т.д.

Для этого банку нужно приобрести модуль расчетно – кассового обслуживания, в котором будут отображаться все вышеописанные операции, а также формироваться комиссии за предоставленные банковские услуги.

Вся эта информация будет сохраняться в модуле, а также консолидироваться в виде специальных отчетов. Точно так же может быть приобретен отдельный модуль на кредитование,в котором будут начисляться проценты, пени, формироваться графики погашения и прочее.

Таким образом, производитель определенной банковской системы может обеспечить полностью или частично техническую базу для любого банка – как универсального, так и с более узкой направленностью. Это позволяет значительно уменьшить издержки банка.

Из чего состоит автоматизированная банковская система?

Сейчас любое серьезное предприятие работает по системе клиент – сервер.

Такая система обеспечивает не только надежную степень защиты (все данные хранятся на сервере), но и позволяет реализовать контроль полномочий, а также снижает требования к компьютерам («клиентам») в связи с тем, что все вычисления производятся на сервере. Все автоматизированные банковские системы – это клиент-серверные системы.

Сервер – это вычислительный механизм, который получает задачи от клиента. Более простыми словами – это тот же компьютер, но более мощный и более дорогостоящий. Он может стоить десятки тысяч долларов и это не предел. Обслуживание сервера иногда сравнимо с затратами на его покупку.

Нельзя игнорировать обслуживание банковского сервера, поскольку поломка означает остановку работы. При этом ни одна банковская операция не может быть выполнена. А час простоя банка – это не только недовольные клиенты, но и значительные финансовые потери.

В условиях жесткой конкуренции на рынке банковских продуктов, наличиехорошего сервера просто необходимо. Наверное, каждый из Вас сталкивался с ситуаций, когда менеджер не мог ответить на Ваш вопрос по причине зависания программы, или слишком долго Вас обслуживал.

Все это следствие недостаточной мощности сервера, а также несвоевременного его обслуживания.

https://www.youtube.com/watch?v=dHAbY5Ar5A4

Сервер просто необходим там, где компьютерная техника претерпевает серьезные нагрузки: большое число операций, громоздкие вычисления, установка громоздких программ, большое число пользователей. Мой друг, профессионально занимающийся трейдингом на Форекс, также столкнулся с необходимостью приобретения сервера для быстроты работы.

Он перепробовал различные варианты виртуальных серверов, но ни один из них не потянул даже 1МТ 4 (для тех, кто еще не знает, это одна из специальных торговых платформ). Единственным выходом было ставить физическую машину, так как с другими предложенными вариантами он не мог добиться достаточной производительности.

Естественно, это ему вылилось в кругленькую сумму.

Что касается меня, то я абсолютно доволен техническими возможностями, которые предоставляют мои брокеры. Никаких дополнительных программ ставить не нужно, вся работа происходит в онлайн режиме через личный кабинет.

Чтобы убедиться в удобстве и простоте интерфейса, Вы можете пройти легкую регистрацию и даже поторговать на демо счете (виртуальном счете без денег).

Получить более подробную информацию о брокерах, а также узнать, кто из них может предоставить такую возможность, Вы можете из статей «Брокер – это назойливый посредник или профессиональный помощник? Кто такой биржевой брокер?» и «Таблицы: брокеры + стратегии».

Если Вас заинтересует трейдинг на бирже бинарных опционов, Вы всегда сможете найти полезную информацию о нем на портале ПАММ – ТРЕЙД.

Например, статья «Как торговать бинарными опционами? Секрет успеха Виктора Самойлова!» — это пошаговая инструкция для новичка, в которой все расписано от «А» до «Я».

В качестве наглядного материала можно также просмотреть это видео:

Но даже если Вам не интересен трейдинг, не спешите покидать нас. На этом портале очень много полезной и интересной информации об инвестициях, альтернативных заработках, развитии, успехе и успешных людях.

Плюсы и минусы использования АБС отечественной разработки!

Как я уже отмечал, российские банки практически не используют иностранные АБС, а тяготеют к отечественным. Сейчас разберем их положительные и отрицательные стороны.

Что хорошего:

- Отечественные АБС хорошо адаптированы под требования российского законодательства, потому что и заказчик, и разработчик вращаются в одном правовом поле.

- Идентичность менталитетов заказчика и разработчика позволяют сделать АБС доступной и простой в эксплуатации. Рабочий персонал легко воспринимает программу, а сам процесс обучения не занимает много времени.

- Сопровождение АБС также простое и доступное. Не возникает проблем с оперативными доработками. С такой задачей под силу справиться штатным специалистам, без привлечения помощи со стороны. Но если и возникает такая необходимость, то качественная постановка задачи разработчику – и дело в шляпе. В случае с иностранными разработчиками, это было бы намного сложнее.

- И конечно отечественная АБС и ее сопровождение обходится российским банкам намного дешевле, чем зарубежный аналог.

Что плохого:

- Часто российские АБС узконаправленные и не охватывают всех возможных банковских операций. Тогда ее приходится дорабатывать под свои нужды, а это занимает некоторое время. Также возникают сложности с интеграцией различных модулей других производителей. В результате банк теряет гибкость и часто не успевает в своем техническом развитии от потребностей рынка.

- Модули очень простые и имеют ограниченные возможности, а это часто создает помехи оперативному планированию, моделированию и управлению рисками.

- Некоторые программные продукты могут быть морально устаревшими и низко технологичными, что недопустимо в условиях высокой конкуренции на рынке банковских продуктов.

Ну что ж, друзья, думаю, Вы теперь отчетливо понимаете, что автоматизированная банковская система – это обязательный элемент функционирования любого современного банка.

В далеком прошлом остались те времена, когда платежные поручения передавали в банк с помощью поездов и самолетов. Сейчас большинство процессов автоматизированы, существуют даже отделения с самообслуживанием – без единого сотрудника банка.

Безусловно, нам, как клиентам, это очень удобно. А банку современные АБС позволяют постоянно расширять ассортимент услуг и получать сверхприбыли.

Видео:Как устроена Банковская системаСкачать

Автоматизированная банковская система(АБС) — что это и зачем нужна?

Работу современного банка нельзя представить в ручном режиме. Ежедневно проводятся тысячи операций и выполняются запросы. Если бы это все обрабатывалось людьми, то скорость исполнения была бы медленной. Для ускорения проведения транзакций банки перешли на автоматизированную обработку данных. Это увеличило скорость обработки данных в миллионы раз.

Кроме этого, согласно ФЗ «О ЦБ РФ», для всех банков были установлены единые правила учета и отчетности. Они кардинально отличаются от правил для организаций, а также имеют особый план счетов и огромный объем различной отчетности перед ЦБ.

Это делает невозможным даже техническое использование привычных систем бухучета. Для упрощения процесса обработки данных и составления отчетности были внедрены автоматизированные банковские системы или АБС.

За последние пару десятков лет они претерпели кардинальные изменения.

Что такое АБС?

Это совокупность аппаратных и программ средств для создания информационной среды, которая выполняет управленческие и финансовые задачи в условии реального времени. Система является автоматизированной.

Это означает, что бизнес-операции проводятся совместно с человеком, который принимает окончательное решение. В отличии от них автоматические системы способны выполнять работу и без участия человека.

Полностью автоматических банковских систем пока нет, поэтому почти во всех операциях присутствует человеческий фактор.

https://www.youtube.com/watch?v=GvT7T0_Ytz8

В АБС входят:

- Оборудование. Сюда относятся компьютеры, оргтехника, на которой проводятся различные операции.

- Программное обеспечение. Сюда входит операционная система, серверы, которые обеспечивают работу банковской техники, программы, массивы данных и проч.

Таким образом, АБС представляет собой сложный многофункциональный комплекс программ и техники, который обеспечивает работу всего банка.

Расширение банковских структур, увеличение количества офисов и клиентов вызывают необходимость усовершенствования качества и работоспособности АБС.

Она должна работать от лицевого счета до формирования всех соответствующих проводок и отражения их на нужном балансе.

Модули АБС

АБС имеет модульную схему построения. Он подразумевает разделение банковской системы на компоненты по функциональному принципу. В зависимости от разработчика модификация модулей может различаться. Рассмотрим стандартную схему, которая встречается чаще всего. Обычно АБС выделяет три слоя обработки данных, в каждом из которых присутствуют свои модули:

- Фронт-офис. Сюда входят модули, которые обеспечивают первичное общение с клиентом, обработку информации на начальном уровне. Сюда относятся платежные требования и поручения, документы клиентов, запросы и проч. На этом уровне сотрудники банка обслуживают клиентов, принимают документы, составляют досье, формируют платежную документацию. Далее информация передается на следующий уровень.

- Бэк-офис. Это средний уровень, куда входят функциональные модули. Через них ведется внутрибанковская деятельность, внутренние расчеты по кредитам, картам, вкладам, управление ценными бумагами, кассовые платежи, межбанковские расчеты и проч. Здесь в программном обеспечении проводятся операции по счетам, обрабатываются поступившие документы, рассматриваются заявки на кредиты. Все результаты поступают на следующий уровень, где проводится их анализ и постановка на учет.

- Счетный офис. Это базисный уровень, куда входят модули по выполнению функций бухучета: учитываются срочные операции, ведется депозитарный учет, балансовый учет активов и пассивов, внебалансовый учет и проч. Здесь сотрудники в ПО формируют отчетность о работе банка, эффективности его показателей, передают информацию в ЦБ на проверку и проч.

Таким образом, широкая клиентская база и разнонаправленность банковского бизнеса не позволяет совершать действия в рамках одной программы или одного модуля. Для слаженной работы модули объединены в многокомпонентные системы. Каждый элемент выполняет определенные функции и обеспечивает сотрудников банка нужной информацией для обслуживания клиентов.

Например, клиент сделал досрочное погашение кредита. Для этого сотрудник сформировал заявление на ПДП и платежку на внесение денег (фронт-офис). Затем информация обработалась в расчетном модуле (второй уровень) и была передана для отражения в проводках бухучета (третий уровень).

Работа каждого модуля ведется строго в соответствии с правилами и нормами ЦБ РФ.

Преимущества модульности АБС

- Отсутствие дублирования данных. Информация, занесенная в один модуль, может использоваться в другом без ее ввода заново.

- Поэтапное обновление. Если какой-то модуль дал сбой, то его можно устранить без остановки всей системы. Это касается и обновления. Устаревшие компоненты заменяются на новые в одном модуле и подтягиваются в остальные связанные модули.

- Возможность отслеживания каждой операции от начала ввода до отражения на балансе. Операции проводятся через несколько модулей, поэтому почти исключена вероятность ошибки или мошеннических действий. Все данные можно отследить в режиме реального времени.

- Корректный учет операции и формирование отчетности по требованиям ЦБ.

- Оперативное управление и быстрый сбор нужных данных.

- Более высокая эффективность обработки данных за счет распределения по модулям.

Видео:Как работают БАНКОВСКИЕ КАРТЫ? — НаучпокСкачать

Автоматизированные банковские системы (3)

Сохрани ссылку в одной из сетей:

2

Определения 3

Обозначения и сокращения 4

Введение 5

История развития Автоматизированных банковских систем 7

Цели внедрения автоматизированных банковских систем 13

Функции автоматизированных банковских систем 16

Внедрение АБС 18

Автоматизация работы с пластиковыми картами 25

Описание модуля карточного обслуживания. 29

Исследования области автоматизации банковских операций 44

Заключение 48

Список использованной литературы. 49

Автоматизированнаябанковская система— совокупность средств , выполняющих вбанке операции с вкладами, кредитами иплатежами. Банковская системахарактеризуется разнообразием и большимиобъемами информации. В своей работе онаопирается на систему электронныхплатежей и использование электронныхдокументов. 1

Банк— это финансовая организация, учреждение,производящее разнообразные виды операцийс деньгами и ценными бумагами и оказывающеефинансовые услуги правительству,предприятиям, гражданам и друг другу.

https://www.youtube.com/watch?v=U06zRevzZzc

Банки выпускают, хранят, предоставляютв кредит, покупают и продают, обмениваютденьги и ценные бумаги, контролируютдвижение денежных средств, обращениеденег и ценных бумаг, оказывают услугипо платежам и расчетам.

2

Банковскаясистема — совокупностьразных видов взаимосвязанных банков идругих кредитных учреждений, действующихв рамках единого финансово-кредитногомеханизма. 3

В двухуровневойбанковской системе на первом уровненаходится центральный банк, а на второмуровне:

— сеть коммерческихбанков;

— филиалы ипредставительства иностранных банков;

— другиерасчетно-кредитные учреждения.

Обозначения и сокращения

АБС – автоматизированнаябанковская система

ПО – программноеобеспечение

ИТ-специалист –специалист в области информационныхтехнологий

РФ – РоссийскаяФедерация

Введение

Управлениеактивами-пассивами является одной изглавнейших задач коммерческого банка.Целью управления является максимизацияприбыли при технологических ограниченияхбанковской деятельности и с учетомбанковских и общерыночных экономических.

Процесс принятия решений относительнорационального управления активно-пассивнымиоперациями коммерческого банка основанна анализе и прогнозе общеэкономическогоразвития (конъюктуры, процентной ставки,курса валюты) и анализе результатовработы банка.

Конкурентная позициябанка на рынке банковских услуг взначительной степени зависит от уровняавтоматизации операций банка.

Автоматизациябанковских технологий в новых рыночныхусловиях стала складываться в начале1990-х годов, когда появились коммерческиебанки.

На рынке программных средствпоявляется ряд фирм-разработчиков,ведущие из них: «Инверсия», «Диасофт»,«Асофт», «Программбанк», «R-Style» и др.

Развитие процесса автоматизации привелок предложению разнообразных банковскихсистем, что обусловлено не столькомножеством фирм-разработчиков, но иразличием самих банков по выполняемымфункциям, структуре, размерам и технологиибанковского дела.

В условиях мировогоэкономического кризиса особые требованияпредъявляются к информационно-технологическомуобеспечению деятельности кредитныхорганизаций, инвестиционных компаний,страховых и брокерских контор.

Непредсказуемыеэкономические потрясения, отражающиесяв резких изменениях экономическогосостояния ранее стабильно работающихкоммерческих структур, в характеристикахфинансовых потоков кредитно-денежнойсистемы страны и в финансовых компанияхв частности, многократно увеличиваютнагрузку на информационно-технологическуюсреду банков.

В настоящий моментсуществует несколько современных системавтоматизации банковской деятельности:Oracle Treasury and Risk Management — производителькорпорация Oracle, PeopleSoft Deal, Cash and RiskManagement — производитель корпорацияPeopleSoft и Corporate Financial Management, SAP Banking -производитель немецкая корпорация SAPAG.

В данной работерассматривается становления банковскойавтоматизированной системы, функции,которые выполняет АБС, а так жерассматривается модель АБС – автоматизацияработы с пластиковыми картами.

История развития Автоматизированныхбанковских систем

Первые автономныесистемы, обеспечивающие обработкуплатежных документов, подсчеты балансови подготовку отчетной документации вбанках, были разработаны за рубежом в50-х годах. В 1959 году в Bank of America началаработать электронная установка дляосуществления депозитных чековыхопераций — «ЭРМА».

Первая попыткаширокого внедрения автоматизированныхсистем в начале 70-х годов окончиласьнеудачей из-за того, что темпы техническогопрогресса были ниже потенциальновозможных, кроме того, потребовалисьзначительные усилия, чтобы рядовойпотребитель принял новые формыпредоставления услуг, а так же существующиевнутри отрасли экономические связи неспособствовали техническому прогрессуи пр.

Массовое распространениеЭВМ в 80-е годы приобрело универсальныйи всеобъемлющий характер, охвативбуквально все направления банковскойдеятельности.

ЭВМ стали дешевле,компактнее, надежнее, а значит, и болеедоступными в эксплуатации, что позволилоулучшить качество банковских услуг засчет автоматизации обработки информациина рабочих местах, где непосредственновыполнялись банковские операции ивелось обслуживание клиентов.

https://www.youtube.com/watch?v=LqmzydQ6jQ0

В СССР в это времятакже начали проявлять интерес кавтоматизации банковских операций.Рассматривались вопросы машиннойобработки информации в финансово-кредитнойсистеме, в том числе в сберегательныхкассах.

Ускоренное развитиефинансового сектора рынка, характерноедля 90-х годов, потребовало от банковдальнейшего повышения эффективностиобслуживания клиентов, гибкогоэкономического маневрирования,предотвращения снижения прибылей засчет принятия правильных, с точки зренияминимизации рисков, решений.

Вместе с тем врезультате ряда слияний многие западныефирмы и системы перестали существовать,и в середине 90-х рынок можно былоохарактеризовать как застойный.

СтарыеАБС, разработанные до появлениясовременных компьютерных технологий,таких, как открытые системы, CASE-средства,графический интерфейс пользователя(GUI), объектно-ориентированный подход,устарели и не могли быть модернизированы,а АБС нового поколения еще не былисозданы. Кроме того, изменились самибанковские технологии.

Если раньшенаибольший вес приходился на кредитование,операции Forex и операции на денежныхрынках, что позволяло внедрять АБС безбольших затрат на адаптацию, то сраспространением закладных и портфельных(Portfolio Management) операций и особенно операцийс производными инструментами (фьючерсы,опционы и свопы) сформировались новыетребования к функциональным возможностями гибкости АБС. В частности, банки должныбыли осуществлять мониторинг позицийотносительно текущего состояния рынка(Mark-to-Market) и консолидировать риски поторговым операциям.

В России на рубеже80-х и 90-х годов с появлением финансовогорынка и первых коммерческих банковначала становление новая банковскаясистема. Развитие отечественныхтехнологий автоматизации банковскогодела неразрывно связано с развитиембанковской системы страны.

Высокий уровеньинфляции в период 1989-1995 годов сталважнейшим фактором, определившимразвитие всей российской банковскойсистемы, собственно банковского бизнеса,банковских технологий и банковскихпрограммных разработок.

Инфляционная»накачка» финансового рынка в этигоды явилась как макроэкономическойосновой количественного роста банковскойсистемы «вширь» (банков становилосьвсе больше, и они становились всекрупнее), так и микроэкономическойпричиной высокого уровня доходностиединичных финансовых сделок.

Высокаядоходность была доступной не для всехучастников рынка, но именно для банков- как для распределителей и регуляторовинфляционных потоков, направленных»сверху вниз». Основная задачабанковской автоматизации на «инфляционном»этапе развития состояла в учете»проходящих» финансовых потоков,точнее — в учете отдельных платежей иотдельных операций.

Банкам не приходилосьособенно заботиться об автоматизацииоптимального управления финансовымиресурсами (активами и пассивами) — общийуровень доходности банковских операцийпри высокой инфляции все равно оказывалсялибо высоким, либо приемлемым.

Такоеположение определяло горизонтальноесостояние рынка АБС, когда почти всемкоммерческим банкам — потенциальнымпользователям были нужны недорогие,практически однотипные программныепродукты одного класса.

В 1994 году можнобыло выделить четыре поколения АБС4.

| Первое поколение | Второе поколение | Третье поколение | Четвертое поколение | |

| Аппаратная платформа | автономные персональные компьютеры под управлением MS-DOS | персональные компьютеры под управлением MS-DOS, работающие в локальной сети Novell NetWare | персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети Novell NetWare (Windows NT) | персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети, или же хост-компьютер с терминалами |

| СУБД | Clipper, FoxPro, Clarion | Clipper, FoxPro, Clarion | Btrieve | профессиональная реляционная (может быть постреляционная или сетевая) |

| Базовый элемент технологии | бухгалтерская проводка | бухгалтерская проводка | бухгалтерская проводка (реже документ) | бухгалтерская проводка (реже), документ, сделка |

| Структура АБС | автономные АРМы, не связанные или слабо связанные по данным через обмен файлами (в том числе путем физического переноса на гибких дисках с компьютера на компьютер). | автономные АРМы, связанные по данным через общие файлы, лежащие на сервере и не связанные по функциям | автономные АРМы, сильно связанные по данным через общие структуры базы данных и слабо связанные по функциям. Технология — переходная, от «файл-сервер» к «клиент-сервер» | автономные АРМы, сильно связанные по данным через общие структуры базы данных, в отдельных случаях связанные по функциям через общее ядро. Технология — «хост-терминал» или двухуровневая «клиент-сервер». |

С августа 1995 годапрекратился численный рост количествабанковских учреждений — как следствие»принудительного» снижения уровняинфляции и в связи с кризисом на рынкемежбанковского кредитования — первымсистемным кризисом российской банковскойсистемы

https://www.youtube.com/watch?v=GPoj6ZGu6fo

Соответственноизменился и рынок АБС. Он превращаетсяв вертикальный, когда все большему числукоммерческих банков нужны серьезные,технологически продвинутые решения,интегрирующие учетные, аналитическиеи управленческие технологии.»Вертикализация» определяларазвитие рынка АБС с осени 1995 до лета1997 года.

В это время продолжалосьусовершенствование систем четвертогопоколения и начались разработки болеесерьезных систем пятого поколения.

Аппаратная платформа здесь являютсяперсональные компьютеры под управлениемMS Windows, MS-DO, (реже UNIX), в распределеннойсети (WAN) с несколькими физическимисерверами; СУБД — профессиональнаяреляционная плюс менеджер транзакций;базовый элемент технологии — документили сделка; структура АБС — логическиеАРМы, сильно связанные как по данным,так и по функциям в пределах локальнойсети или хоста и слабо связанные поданным в пределах распределенной сети.Технология — трехуровневая «клиент-сервер» с использованием менеджеровтранзакций.

В 1998 году банками разработчикам пришлось приспосабливатьсяк новой реальности. Поскольку Центральныйбанк активно проводил политикуконсолидации в системе коммерческихбанков России, это не могло не отразитьсяна состоянии рынка АБС. Основнаяконкурентная борьба между разработчикамишла не столько за влияние на рыноквообще, сколько за конкретные, весьмакрупные, контракты.

Однако ситуация вовторой половине 1998 года резкоухудшилась. Рынок банковских информационныхтехнологий перестает быть вертикальным,поскольку его финансовая емкость оченьмала, и он становится точечным.

Перспективноенаправление развития автоматизированныхбанковских технологий как у нас в стране,так и за рубежом — шестое поколение АБС.

Главные особенности: аппаратная платформа- гетерогенная сетевая среда; СУБД -профессиональные реляционные с открытыминтерфейсом (возможно одновременнонесколько разных СУБД); базовый элементтехнологии — сделка или документ;структура АБС — логические АРМы,динамически формируемые по компонентнойтехнологии, сильно связанные по данными функциям в пределах всей сети Интранет.

Видео:Автоматизированная банковская система "Паритетбанка"Скачать

Автоматизированная банковская система

Для значимой и высококачественной переработки все растущих размеров поступающей в банки информации потребуется использование все более безупречных технических и программных средств. Итогом становления программно-аппаратных средств стало создание автоматизированных банковских систем (Abs).

Автоматизированная система — комплекс технических, программных, иных средств и персонала, созданный для автоматизации разных действий.

Автоматизированная банковская система — совокупность средств, исполняющих в банке операции с взносами, кредитами и платежами.

Автоматизированная банковская система (Abs) — комплекс программного и тех. обеспечивания, направленный на автоматизацию банковской работы.

Цели применения Abs:

— уменьшение времени на проведение операций и оформление документов, повышение пропускной возможности банка;

— уменьшение количестве персонала, занимающейся малоквалифицированной обыденной работой;

— совершенствование свойства профилактики посетителей;

— увеличение квалификации банковского персонала;

— интегрирование в единичные банковские системы.

Прогрессивные Abs обязаны улаживать последующие главные задачи:

— автоматическое управление сбором инфы, поступающей от различных наружных и внутренних источников, ее сбережение и обработка;

— обеспечивание дистанционного своевременного доступа покупателей инфы к этим системы;

— обработка документов, ведение учета, оперативное формирование различных докладов;

— автоматизация всех банковских операций, тех. действий, введение свежих банковских товаров и услуг (к примеру, банковских карточек, банкоматов, услуг “банк-клиент”);

— ведение анализа имеющейся инфы на базе аналитических моделей;

— выдача советов клеркам банка для принятия как своевременных, но и стратегических управленческих решений;

— обеспечивание контрольных функций;

— служба охраны инфы от несанкционированного доступа.

https://www.youtube.com/watch?v=1QiSPf42svw

При формировании притязаний к автоматическим системам следует учесть настоящие необходимости управления банка, многофункциональных подразделений и подразделения автоматизации.

Нужные свойства Abs почти во всем ориентируются объемами банка. Необыкновенную сложность дает автоматизация больших многофилиальных банков.

В таких ситуациях потребуется тщательное планирование архитектуры информационной системы с учетом легкодоступных для банка средств телекоммуникаций.

Притязания, предъявляемые к автоматическим банковским системам

Учетно-операционные задачи в банке представляют собой взаимосвязанный комплекс. Последствия решения 1 задач нередко считаются нужным условием решения иных. Исключительно банковские системы, комплексно автоматизирующие все функции либо взаимосвязанные задачи, гарантируют самую большую эффективность таковой системы, стопроцентно автоматизируя информационные размены между задачами.

Информационная интеграция предполагает создание одного информационного места, которое обеспечивало бы непротиворечивость хранимых и применяемых этих, их единоразовый ввод в систему и неоднократное внедрение, уничтожение лишнего дублирование данных.

Это выдает банкам значительные достоинства, сначала, с помощью применения единичной программно-аппаратной платформы, единой информационной базы нормативно-справочной инфы, общих устройств администрирования и опции системы, единичных средств подготовки отчетности, имеющейся способности резвой разработки банковских приложений в единичной встроенной среде.

Банковская it система, как живой организм, пребывает в неизменном развитии и совершенствовании. Возникают свежие тех. и программные средства, улучшаются научно-технические решения. Эти все новаторства обязаны с меньшими расходами встраиваться в старую систему, то есть система обязана быть открыта для добавления и модификации.

Отменная банковская it система обязана гарантировать нужный уровень правдивости инфы. Чтобы достичь желаемого результата имеют все шансы употребляться разные способы и приемы. Обширно употребляются такие чисто научно-технические приемы, как зрительный контроль, двойной набор инфы при вводе, способ контрольных сумм, ревизия по справочникам и другие.

Под надежностью системы понимается ее способность довольно длительно делать собственные функции. Надежность системы почти во всем находится в зависимости от надежности ее составляющих. Более всераспространенный способ увеличения надежности системы — дублирование ее составляющих.

Комплексность системы подразумевает, что все направления функциональной работы банка подлежат автоматизации.

При всем этом всеохватывающая Abs обязана представлять связанный набор продуктов, любой из которых разработан с внедрением единичных инструментальных средств и работает на общей программно-аппаратной платформе, обеспечивая из-за этого полную интеграцию продуктов при их общем применении.

Масштабируемость системы позволяет просто переходить от Abs, применяемой маленький рабочей категорией, к распределенной системе фактически безграничного объема и сложности.

Информационную базу таковой системы обязана оформлять общая централизованная информационная база, позволяющая, а именно, в широких границах увеличивать филиальную сеть банка либо сеть иных его подразделений.

Вероятность работы в режимах “он-лайн” и “off-line”.

Обработка всех операций в режиме настоящего времени получила за границей название OLTP (Он-лайн Transaction Processing — конкретная обработка транзакций), при которой всей информацией банковской системы правит единичный сервер информационной базы (БД), при всем этом все рабочие места обращаются в режиме настоящего времени к централизованному хранилищу инфы.

Общее информационное место. Действенное управление платным банком может быть только при наличии своевременной инфы о работы всех его подразделений.

В связи с этим организация своевременного доступа к инфы считается трудной, а тотчас очень трудной задачей, в случае если подразделения замкнуты в своей информационной среде, действуют с отдельными, несвязанными программными продуктами.

Обеспечивание консолидации данных считается не только лишь притязанием к Abs, да и суровой, разносторонней задачей.

Для консолидации данных их нужно, сначала, смонтировать с разных наружных и внутренних источников, включая филиалы, отделения, консульства банка, потом интегрировать разрозненную и разнородную информацию в общую информационную базу таким образом, чтоб ее возможно было принимать на вооружение для своевременного получения ответов на бессчетные вопросы специалистов и клерков.

https://www.youtube.com/watch?v=1JtiW8B1dEM

Важным притязанием к автоматизированным системам, в особенности в сфере банковского бизнеса, считается охрана информации, которая обязана гарантировать не только лишь охрану информации от несанкционированного доступа (как от конфигураций, но и от просмотра), хотя кроме того целостность и взаимосогласованность этих в любой момент времени.

В количестве принципиальных притязаний к автоматизированным банковским системам стоит отметить присутствие развитой системы документооборота, которая разрешает необходимым образом настраивать документооборот, обрисовывая схемы делопроизводства — от маршрутизации документооборота на уровне отдельных операций либо групп операций до правил генерации проводок и составления различной отчетности.

Автоматизированные банковские системы обязаны поддерживать режим мультивалютности, также работу с другими проектами счетов, собственно разрешает вести параллельный учет в нескольких учетных системах, использующих как российские, но и международные эталоны бухгалтерского учета.

Разговаривая о сквозной технологии работы, мы имеем в виду весь персонал банка.

При всем этом следует распознавать 4 главные категории юзеров, а конкретно: работники ИТ-подразделений; бизнес — подразделений; учетно-аналитических подразделений; высшее управление банка.

Любая из данных групп имеет личные представления о предназначении автоматизации и собственный набор притязаний.

Таким образом, прежде, чем сформировывать притязании к какой-нибудь компьютерной системе, нужно найти, кто использует систему, кто извлекает от нее выгоду и какая информация станет извлекаться из данной системы.

Юзерами системы станут не спецы в области информационных технологий. Отталкиваясь от этого, 1-ое притязание — охрана от неправильных действий оператора.

Хранимая в банковских системах информациях считается реальными средствами, потому банковская электронная система обязана быть защищена от перебоев и от деятельности злодеев.

Главные свойства АБС создателей программных продуктов для банков и финансовых компаний

Центр банковских технологий фирмы «Диасофт». Программные продукты 5NT© нацелены на автоматизацию работы кредитных и денежных организаций, инвестиционных фирм, паевых инвестиционных фондов, депозитариев, регистраторов.

Главное превосходство — всеохватывающая автоматизация организации средствами одной системы, в масштабах одного информационного места.

Решение позволяет перевести на 1 программный продукт все подразделения банка, специализирующиеся расчетно-кассовым обслуживанием, кредитными, депозитными операциями, операциями с значимыми бумагами, операциями на валютных рынках, операциями с пластиковыми картами и прочими видами операций.

Система 5NT© содержит в себе немного продуктов, работающих на единичном экономическом ядре, единой нормативно-справочной базе, инструментах опции и администрирования, единичной аппаратно-системной платформе и системе подготовки отчетности, любой из которых отвечает за автоматизацию одной из сфер банковской работы. Продукты включают немного модулей:

Фирма «R-Style Softlab» — более всераспространенным считается продукт RS-Bank -.5.O. Ядро программного комплекса RS-Bank/Perasive — RS-Bank -.5.0 — создано для автоматизации расчетно-кассового профилактики и бухгалтерского учета.

Оно дозволяет помимо прочего вести параллельный налоговый учет согласно с российским законодательством, сформировывать неотклонимую отчетность для Банка Рф и МНС, также производить операции по противодействию легализации заработков, приобретенных нелегальным методом.

Помимо всего этого, RS-Bank делает весь цикл задач по расчетно-кассовому обслуживанию юридических лиц, включая взаимодействие с РКЦ, расчет и начисление процентов, оплату за сервис, ведение картотек и так далее.

Фирма «ПрограмБанк» дает на рынке 2 системы: ин-тегрированные банковские системы «Гефест» и «Центавр Дельта».

- Система «Гефест» нацелена на решение вопросов управления, организации работы персонала и контролирования работы банка. Она имеет интегрированный генератор докладов и проэктировщик экранных форм, присутствует вероятность удаленного администрирования и управления самостоятельными филиальными системами, также системами разных филиалов банка в режимах online и offline.Система «Центавр Дельта» — это современная система, основанная на технологии «клиент-сервер», которая обеспечивает высокую производительность при автоматизации банковской деятельности и исключает затраты, связанные с традиционными SQL-СУБД.

- Система «Новая Афина» построена на архитектуре «клиент-сервер» с внедрением СУБД Oracle. В «Новейшей Афине» реализованы обработка и учет всех типов банковских операций, посетителей, договоров, счетов и так далее повторяющий вид настраиваемой workflow-модели электрических документов.

Фирма «Банковские информационные системы» (БИС) дает ПП «БИСквит». Среда исследования — реляционная СУБД Progress компании Progress Software Corporation (Соединенные Штаты), обширно используемая для создания трудных высоконадежных прикладных систем корпоративного значения в архитектуре «клиент-сервер».

Работа всех входящих в систему многофункциональных модулей основывается на общей базе данных. Модульная текстура позволяет банку нести исключительно аргументированные на этот момент сферой его работы и размером документооборота издержки на программное обеспечивание.

Разработка электрического размена базируется на применении эталонов S.W.I.F.T.

Ключевое значение автоматизированной банковской системы

Таким макаром, зарубежные поставщики банковских программных продуктов имеют собственные решения в сфере автоматизации банков, но, использование данных систем на русском рынке требует их значимой адаптации в связи необыкновенностей российскей банковской технологии. Это влечёт за собой высочайшие издержки, и потому большая часть русских банков, применяя оборудование основных зарубежных компаний, все таки определяются на прикладное программное обеспечивание, созданное русскими спецами.

https://www.youtube.com/watch?v=JYz9autKh-g

Улучшение банковской бухгалтерской инфы и существо всепригодной банковской системы автоматизации сделают воздействие на предстоящее укрепление надежности банковской системы в общем.

Направление работ в данной области становятся в особенности актуальными связанным с имеющейся направленностью по созданию системы раннего раскрытия банков, оказавшихся в предкризисном состоянии, которая даст возможность обнаружить эти банки на наиболее ранешней стадии, вести прогноз, беря во внимание достаточность денег, уровень маневренности текущей ликвидностью и последствия денежной работы.

Любая автоматическая банковская система представляет из себя непростой аппаратно-программный комплекс, состоящий из огромного количества взаимосвязанных модулей.

Совсем очевидна роль сетевых технологий в таковых системах. На самом деле Abs представляет из себя комплекс, состоящий из огромного количества локальных и масштабных вычислительных сетей.

В БС сейчас используется самое прогрессивное сетевое и телекоммуникационное оборудование.

💥 Видео

Как Работает Центральный БанкСкачать

Автоматизированные системы управления.Скачать

Как устроена банковская система в РФ | Обществознание ЕГЭ 2022Скачать

2.6 Финансовые институты. Банковская система 🎓 ЕГЭ по обществознанию без репетитораСкачать

МЕЖДУНАРОДНАЯ БАНКОВСКАЯ СИСТЕМА - ГамленСкачать

Прибыли банков, устойчивость банковской системы, инвестиции в банковский секторСкачать

10.05.03 ИБАС | Информационная безопасность автоматизированных системСкачать

Автоматизированные системы управления / ИИКС 2021/ Сектор №29 "Управляющие интеллектуальные системы"Скачать

Банковская система в Российской Федерации | Настя КоржеваСкачать

🟢 Банк для ИП 2023 на 7 летнем опыте. Банк для маркетплейсов. Банк для бизнеса.Скачать

Современные банковские автоматизированные системыСкачать

Банковская система. Видеоурок по обществознанию 11 классСкачать

Банковские стеллажи LEKTRIEVER - автоматизированные стеллажи для банка - автоматические архивы КИИТСкачать

🔻 Лучший БАНК для БИЗНЕСА / Сравнение тарифов / Точка банк, Тинькофф Сбербанк Альфа банк для ИПСкачать

Архитектура платежной системы: почти enterprise / Филипп ДельгядоСкачать