- Факторные доходы в экономике — курсовая работа

- Введение

- 1.1 Виды факторных доходов

- 2.1 Общее понятие рынка труда

- Доход факторный

- Разновидности факторных доходов

- Специфика факторных доходов

- Финансовый анализ

- Суть закона убывающей доходности

- Ценообразование

- Зависимость от спроса

- Предложение труда

- Прибыль предприятия, распределение и использование прибыли

- Экономическая сущность и функции прибыли

- Распределение и использование прибыли предприятия

- Формирование и использование прибыли

- 🔍 Видео

Видео:Факторы производства | Обществознание ЕГЭ 2022Скачать

Факторные доходы в экономике — курсовая работа

Курсовая работа на тему: «Факторные доходы в экономике»

Введение

В экономической теории проблема распределения и образования факторных доходов всегда вызывала огромный интерес. То, что для владельцев факторов производства является доходом, для покупателей этих факторов является издержками.

Так, для владельца рабочей силы заработная плата является доходом (платой за труд), а для предприятия – это издержки производства. Однако, покупатели экономических ресурсов (преимущественно фирмы) продают на товарных рынках произведенную на их базе продукцию и также получают за это плату в виде доходов.

Таким образом, доходами называются поступления от продажи экономических ресурсов и продукции.

Движение экономических факторов производства опосредуется денежными рынками и рынками ценных бумаг, регулируется соответствующей экономической политикой государства и нормативно-технической базой.

Сектор негосударственной экономики, представленный различными акционерными предприятиями и фирмами в промышленности, строительстве, на транспорте, в сфере услуг, в аграрном и агропромышленном секторе, банками, фондовыми, товарными и товарно-сырьевыми биржами, рынками ценных бумаг и недвижимости, биржами труда и т. п., нуждается в экономических факторах производства.

Закон ограниченности ресурсов порождает ряд тенденций, вызывающих необходимость рыночной оценки любого ресурса как фактора производства. Вовлечение в рыночный оборот таких важнейших факторов производства, как земля, труд, капитал, предпринимательские способности, денежные активы и ценные бумаги, требует четкого законодательного определения прав собственности.

Право собственности на землю позволяет решать вопросы распоряжения движимыми и недвижимыми фондами производственного и непроизводственного назначения, ископаемыми ресурсами, а также дает правовое обоснование для получения таких видов дохода, как рента и арендная плата.

Законодательная база на фактор труда обеспечивает всем желающим трудиться право свободного выбора в различных отраслях деятельности:

— в сфере найма на работу в частном или государственном секторе;

— в сфере частной предпринимательской деятельности;

— в виде свободной интеллектуальной деятельности в соответствии с талантами и способностями.

Реализация права на труд формирует на рынке соответствующие группы получателей различных видов дохода:

— работа в форме найма дает право на получение заработной платы;

— предпринимательская деятельность приносит доход в виде прибыли;

— свободная интеллектуальная деятельность позволяет получать доходы за реализацию своего таланта, а особо талантливые люди получают очень высокие доходы в виде рентной надбавки за особый талант в мире искусства, спорта, науки и т. д.

Собственники капитальных ресурсов и различных производственных факторов получают доходы в виде прибыли или процента. Денежные средства, используемые в сфере ссудного капитала, и различные ценные бумаги приносят их владельцам доход в виде процентов и дивидендов.

Покупая товар, мы вступаем в его полное владение. Покупка фактора производства означает лишь то, что покупаются услуги, которые могут быть оказаны. Так, покупатель рабочей силы не становится владельцем живого человека, а лишь получает право на стоимость, которая будет создана в результате его усилий.

Покупатель капитала или земли не просто запасается некоторой суммой денег, оборудованием или участком, а приобретает возможность использовать их для производства товаров и возрастания стоимости. Разумеется, часть факторов можно купить в прямом смысле слова (исключая, конечно, рабочую силу), т. е.

сделать их своими активами, но основное в факторах производства — иметь доступ к их услугам. Следовательно, рынок факторов производства — это рынок услуг этих факторов.

Рынки факторов производства подчиняются тем же законам, что и рынки товаров и услуг. Рыночная цена является равновесной, складывающейся под воздействием спроса и предложения на тот или иной фактор. При этом следует различать сами факторы производства и услуги, оказываемые этими факторами.

В самом общем виде можно выделить четыре фактора производства — труд, землю, капитал и предпринимательство. Различают и четыре основных типа доходов — заработную плату, ренту, процент и прибыль.

- Факторные доходы и их функциональное распределение

Рынки факторов производства — это область экономических факторов производства, таких как земля, природные ископаемые и сырьевые ресурсы, ресурсы труда различных специальностей и различной квалификации, капитальные ресурсы, интеллектуальные способности, знания, информация, предпринимательская способность и т. п.

За факторами производства стоят определенные группы людей: за «трудом» — работники, за «землей» — землевладельцы (частник или государство не имеет значения), за «капиталом» — его собственники, за «предпринимательской деятельностью» — организаторы производства, управленцы. Каждая из групп претендует на определенную долю в общем доходе.

Что же такое доход? В экономической теории различают два вида дохода: во-первых, доход как понятие частнохозяйственное, т.е. на микроуровне. Сюда относятся доходы от работы по найму (трудовой доход), от предпринимательской деятельности, от собственности; во-вторых, доход как понятие народнохозяйственное (национальный доход), т.е. на макроуровне.

Здесь нам предстоит проанализировать доходы, получаемые в результате функционального распределения, на основе использования факторов производства. От функционального распределения отличают персональное распределение доходов, которое представляет собой распределение совокупного дохода общества между отдельными лицами, семьями, домашними хозяйствами и т.д.

Самое общее представление о доходе на микроуровне мы можем получить из следующего определения.

Доход — это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

Это итог работы предприятия (фирмы), физического лица или всего общества в денежном выражении (в рублях, долларах, марках и т.д.). Классификация доходов производится по разным критериям. В зависимости от субъекта присвоения (того, кто получает) можно выделить следующие доходы:

— населения;

— предприятия (фирмы);

— государства;

— общества (национальный доход).

Совокупность этих доходов определяет максимальный спрос общества.

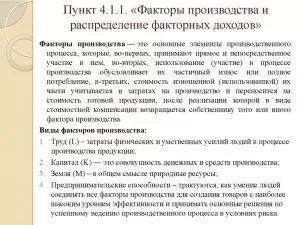

Под экономическими ресурсами понимаются все виды ресурсов, используемых в процессе производства товаров и услуг. В сущности, это те блага, которые используются для производства других благ.

Поэтому их нередко называют производственными ресурсами, производственными факторами, факторами производства, факторами экономического роста.

В свою очередь, остальные блага называют потребительскими благами.

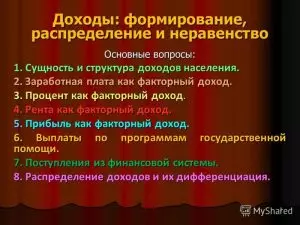

1.1 Виды факторных доходов

Доходы от экономических ресурсов (факторов производства) называют факторными доходами. Собственники факторов производства (экономических ресурсов) получают следующие виды доходов:

- от природных ресурсов (земля, недра, водные, лесные и биологические, климатические и рекреационные ресурсы) — ренту (земельную, горную, плату за воду ит.д.);

- от трудовых ресурсов (люди с их способностью производить товары и услуги) — заработную плату;

- от капитала – процент (как доход собственников денежного капитала) и прибыль (как доход собственников реального капитала);

- от предпринимательских способностей (способности людей к организации производства товаров и услуг) — предпринимательский доход

- от знаний — доход от интеллектуальной собственности.

В хозяйственной жизни, особенно у фирмы, не всегда есть возможность разграничивать эти виды факторных доходов, тем более что они часто совмещаются с доходами от продажи продукции

Когда фирмы покупают услуги, оказываемые факторами, предприниматели, как правило, не становятся владельцами этих факторов:

— покупая рабочую силу, предприниматели не становятся владельцами живого человека, а лишь получают право на получение стоимости в результате его труда;

— приобретая капитал, предприниматели имеют возможность использовать оборудование, здание, сырье, денежные средства для создания новой стоимости;

— покупая землю, предприниматели реализуют свое право для производства товаров и увеличения стоимости;

— предпринимательские способности позволяют наилучшим образом соединять возможности всех факторов производства для получения прибыли.

Разумеется, основные факторы производства можно приобрести не только в пользование, но и во владение и распоряжение (за исключением рабочей силы), то есть сделать их своими капитальными активами. Но это не главное, главное — иметь доступ к этим факторам и получать от них новую стоимость.

Таким образом, рынок факторов производства — это рынок услуг этих факторов. Плата за эти услуги называется ценой фактора или его доходом.

- Рынок труда и заработная плата

Труд, безусловно, является главным фактором функционирования производства, а заработная плата — важнейший вид рыночных цен.

Рынок труда – специфический рынок, так как на нем продаются не просто товары и услуги, а способность людей их создавать. Этот рынок не может существовать на принципе полного саморегулирования.

Государство издревле регулирует трудовые отношения в экономике.

Важнейшей категорией рынка труда является заработная плата – сумма денег, которую получает работник за труд.

2.1 Общее понятие рынка труда

Рынок труда – это система конкурентных связей между участниками рынка (предпринимателями, трудящимися и государством) по поводу найма, использования работника в общественном производстве.

Объектом купли продажи на рынке труда является право на использование рабочей силы, предметом торга является определенный вид способностей человека и продолжительность его применения.

Основными элементами механизма функционирования рынка труда являются спрос на труд, предложение труда и цена труда.

Спрос на труд определяется потребностями работодателей в найме определенного количества работников необходимой квалификации для производства товаров и услуг с учетом совокупного спроса.

Субъектами спросана рынке труда выступают бизнес и государство. Рыночное предложение труда для определенного вида труда при данной заработной плате есть сумма объемов предложения всех работников.

Субъектами предложенияна рынке труда выступают домашние хозяйства.

Спрос на труд находится в обратной зависимости от величины заработной платы.

При росте заработной платы при прочих равных условиях предприниматель для сохранения равновесия должен сократить спрос на труд, а при снижении заработной платы спрос на труд возрастает.

Кривая спроса на труд W — специфична, так как имеет ограничения сверху и снизу. Спрос на труд диктуется необходимостью для предпринимателя получить прибыль – иначе бессмысленно вести бизнес.

Видео:2.2 Факторы производства и факторные доходы 🎓 ЕГЭ по обществознанию без репетитораСкачать

Доход факторный

Добавлено в закладки: 0

Что такое факторный доход? Описание и определение понятия.

Факторный доход – это прибыль, которая получается от эксплуатации ресурсов или факторов производства.

Главными факторами производства являются земля (рента), труд (доход от него – заработная плата), предпринимательские навыки (предпринимательская прибыль как результат) и капитал (проценты).

Факторными доходами также могут выступать смешанные типы прибыли, такие, как прибыль от личной трудовой деятельности и фермерства. Факторный доход связан с фактором, который был использован в производстве для получения прибыли.

Рассмотрим, более детально, что значит факторный доход.

Разновидности факторных доходов

Для получения прибыли род деятельности производства в любом случае должен основываться на применении производственных факторов. Так, в процессе работы, определенные субъекты используют особо важные объекты и элементы, оказывающие ощутимое влияние на возможность и эффективность функционирования.

https://www.youtube.com/watch?v=G64OQZLijGs

В условиях рыночной экономики формирование факторных доходов имеет ряд особенностей. Однако, в общем и целом, в этом процессе действует известный механизм конкурентного ценового равновесия. Тем или иным производственным ресурсом всегда владеет собственник.

Ни один субъект не передаст безвозмездно право их использования другим лицам. В течении последнего времени отмечается тенденция увеличения ресурсных затрат. Из-за этого факторные доходы снижаются.

С точки зрения экономики это приводит к изменению в поведении компаний и граждан, ставит перед ними необходимость находить заменители дорогостоящих ресурсов, искать пути уменьшения затрат при производстве. Спрос на средства предъявляют только предприниматели.

Именно они могут организовать и реализовать производство товаров и услуг, в которых нуждается потребитель.

Производство представляет собой процесс, в ходе которого изготавливаются определенные товары либо организовывается предоставление услуг. Чтобы запустить этот процесс нужно наличие субъекта-исполнителя и материала для произведения продукции.

В качестве производственных факторов выделяются средства, предмет труда и непосредственно рабочую силу людей. Роль науки разделить их на две категории. К первой относят личный фактор, ко второй же вещественный.

Первый представляет собой рабочую силу как совокупность духовных и физических способностей определенного человека к работе. Вещественный фактор являет собой производственные средства. Организация предприятия предполагает согласованное взаимодействие и функционирование этих элементов.

Взаимосвязь факторов, особенности их соединения определяют классовый состав в обществе, отношения между общественными объединениями и социальную направленность производственного цикла.

Итак, каждый ресурс имеет свою цену. Факторные доходы в экономике — это доходы, полученные собственником в результате использования производственных факторов.

На деле определяют следующие типы вознаграждения:

- ренту (земельную, за воду и прочее), Доход зависит от использования природных ресурсов;

- зарплату как вознаграждение за работу;

- проценты от использования финансового капитала; предпринимательские доходы за применение определенных способностей;

- поступления от использования реального капитала;

- прибыль от интеллектуальной собственности в процессе применения знаний.

За каждым производственным фактором стоит определенный субъект:

- труд принадлежит работникам;

- земля — землевладельцам;

- предпринимательские способности — организаторам производства;

- капитал — собственникам.

Все категории перечисленных субъектов претендуют на факторные доходы из общей доли финансовых поступлений. Факторными доходами являются средства:

- населения;

- предприятий;

- государства;

- общества.

Общая сумма определенных финансовых поступлений говорит о высоком спросе на товары и услуги, которые производятся.

Специфика факторных доходов

В результате деятельности собственник ресурсов получает денежные средства, как номинальные поступления. Далее государство с помощью действующей налоговой системы взимаетнекоторую часть денежных средств.

Оставшаяся после выплаты налоговых обязательств сумма и есть чистым факторным доходом. Размер этой суммы зависит не только от количества средств, но также от динамики и состояния цен на продукцию собственника.

Отсюда появляется такое определение, как покупательная способность средств.

Финансовый анализ

При проведении финансового анализа учитываются показатели, которые определяют максимальный, средний и валовой размер факторных доходов. Валовой факторный доход составляет выручку от реализации всей продукции в деньгах. Средние факторные доходы рассчитывают на единицу реализованной продукции.

Предельная выручка составляет приращение валовой от реализации дополнительной продукции. Его рассматривают в качестве отношения поступлений к приросту количества проданного товара. Определение данного показателя играет особую роль для производства. В экономической практике действует закон об убывающей доходности.

Расчет предельной выручки выступает для предприятия в качестве основания для изменения производственных объемов в сторону уменьшения либо увеличения.

Суть закона убывающей доходности

В процессе предпринимательской деятельности каждый бизнесмен старается действовать следующим образом:

- насколько возможно точно определяет социально значимый заказ, его необходимые качественно-количественные показатели;

- ставит цели и впоследствии организовывает управление компанией таким образом, чтобы достичь желаемого результата.

Эти задачи считаются приоритетными в ведении предпринимательской деятельности. Коммерсант всегда пытается спрогнозировать рынок, максимально снизить риск и неопределенность. Задача же предпринимателя состоит в том, чтобы чувствовать границу, за которой произойдет падение рентабельности его компании.

Во время ведения управленческой деятельности коммерсант может столкнуться с явлением падающего спроса на его продукцию и соответственно снижению размера дохода. Суть его состоит в том, что применяемые дополнительно затраты одного ресурса при неизменном количестве остальных дают все меньше объема дополнительной продукции, а как следствие и валового дохода.

Другой результат может быть при единовременном и одинаковом увеличении имеющихся производственных факторов.

https://www.youtube.com/watch?v=1e4ezy7GSWA

Такое положение дел может привести к увеличению объема выпуска и валового дохода предприятия. При этом фактор риска не исчезает. С увеличением товарного предложения может упасть рыночная стоимость, что приведет к уменьшению дохода от реализации каждой последующей единицы товара. Это будет показателем того, что необходимо сократить производственный масштаб.

Ценообразование

Роль предприятия заключается в том, чтобы произвести и продать продукцию, и еще купить производственные факторы. При этом для компании, в роли реализатора выгоднее продать товар как можно дороже.

А в роли покупателя производственных факторов, ее интерес заключается в том, чтобы приобрести необходимые ресурсы по самой выгодной цене. Данные операции подчиняются выручке. Именно выручка являет собой основной стимул и показатель рентабельности деятельности производства.

От размера производственных убытков и их структуры определяют требования к схеме приобретения производственных факторов. Приоритет наименьших издержек изготовленияпри хорошем качестве производимой продукции является единственным критерием в данном процессе.

Путем сравнения рыночных цен производственных ресурсов с предельными продуктами, которые изготавливаются с помощью них, бизнесмен определяет свой выбор.

Зависимость от спроса

Формирование спроса сводится к таким положениям: исходным является спрос на изготавливаемую продукцию; предельная прибыль и расходы уравниваются; сумма, потраченная на приобретение определенного производственного средства, дающая максимально предельный продукт создает структуру спроса на ресурсы.

Предложение труда

В нем существуют свои особенности, связанные со следующими факторами:

- численностью и количеством трудоспособной части общества;

- качественным составом населения, степенью его профессионализма;

- продолжительностью рабочей недели, а также рабочего дня;

- соответствием квалификационной структуры трудоспособной части населения потребностям в специалистах определенного направления.

Общий показатель по заработной плате определяется в точке пересечения кривых спроса и предложения. Если потребность в работе растет – это повышает размер заработной платы. Что сулит повышением трудовой занятости общества. И наоборот. В процессе движения стоимости капитала особое значение имеет наличие свободных средств, их предложение и потребность в них.

Итак, владельцы ресурсов получают от них доход. Он играет ключевую роль в конкурентоспособности производства на рынке и его расширения. То, что являет собой прибыль для предпринимателя, выступает в роли затрат для потребителя производимого фактора, этим предпринимателем.

Мы коротко рассмотрели что такое факторный доход, его разновидности и специфику. Оставляйте свои комментарии или дополнения к материалу.

Видео:Факторы производства и факторные доходы | Подготовка к ЕГЭ по ОбществознаниюСкачать

Прибыль предприятия, распределение и использование прибыли

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий.

За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

https://www.youtube.com/watch?v=hDLJhykoxHU

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Экономическая сущность и функции прибыли

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает.

Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития.

При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

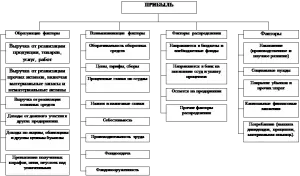

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения.

Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль.

Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

https://www.youtube.com/watch?v=v-07jVEp55U

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Распределение и использование прибыли предприятия

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд.

Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и использование прибыли

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

- анализируется прибыль по составу в динамике;

- проводится факторный анализ прибыли от реализации;

- анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

- анализируется формирование чистой прибыли на накопление и потребление;

- дается оценка эффективности распределения прибыли на накопление и потребление;

- анализируется использование прибыли на накопление и потребление;

- разрабатываются предложения к составлению финансового плана.

Анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

https://www.youtube.com/watch?v=wDJV2bHun_Y

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках».

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства.

🔍 Видео

Факторы производства, их ограниченность и факторный доход 🎓 ЕГЭ по обществознаниюСкачать

Что такое прибыль?Скачать

Факторы производства и факторные доходы | Обществознание ЕГЭ 2024 | СторумСкачать

4.6 Виды издержек постоянные и переменные издержкиСкачать

Факторы производства и факторные доходы #егэ #обществознание #shortsСкачать

Понятие и сущность прибылиСкачать

Факторы производства и факторные доходы для ЕГЭ 2022 по обществознаниюСкачать

Обществознание 8 класс: Факторы производстваСкачать

Обществознание. 8 класс. §24. Распределение доходовСкачать

Производство - основа экономики 🎓 Школа обществознания 8 классСкачать

Виды капитала: собственный, заемный, основной, оборотныйСкачать

2.3 Сущность и состав оборотных средств предприятия.Скачать

Факторы производства и факторные доходыСкачать

Амортизация простыми словами за 3 минутыСкачать

Экономика 10 класс (Урок№2 - Факторы производства. Проблема ограниченности.)Скачать

1.8 Теории фирмы и принцип максимизации прибыли.Скачать

Собственность и её формы 🎓 Школа обществознания 8 классСкачать