- Как определять альтернативные издержки производства

- Альтернативные издержки

- / типовые задания для мет-11 с решениями

- Задача №142. расчёт альтернативных издержек

- Как найти альтернативные издержки

- Учебные материалы

- Как рассчитать альтернативные издержки производства товара

- Как рассчитать альтернативные издержки

- Что такое альтернативные издержки производства

- Как определить альтернативные издержки производства

- Альтернативные издержки формула

- Издержки. формулы издержек производства

- 5.3 примеры решения некоторых задач

- Альтернативные издержки производства

- Расчет альтернативных издержек формулы

- Расчет альтернативных издержек формула

- 🎥 Видео

Видео:Экономика доступным языком: Альтернативные издержкиСкачать

Как определять альтернативные издержки производства

- Предположим, что в стране производится 280 тыс. шт. калькуляторов. Судя по данным таблицы о возможностях выпуска мобильных телефонов и калькуляторов можно предполагать, что повышение спроса на мобильные телефоны способно вызвать увеличение предложения этого товара максимально на .

- Вид продукта Производственные альтернативы А Б В Г Д Мобильные телефоны, тыс. шт. 0 100 180 240 280 Калькуляторы, тыс. шт. 460 380 280 150 0 Решение: Каждая точка на кривой производственных возможностей представляет вариант одновременного производства двух благ. В точке А все ресурсы страны отданы на производство калькуляторов, в этой ситуации их будет производиться максимальное количество — 460 тыс. шт., при этом объем выпуска мобильных телефонов равен 0.

Альтернативные издержки

Понятие «альтернативные издержки» можно отнести к планово-финансовой терминологии. Связано оно с использованием материальных средств, сырьевых, технических, человеческих и прочих ресурсов, играющих важную роль в производственном процессе.

Особенно важен точный учёт таких издержек на предприятиях, не совсем рентабельных или переживающих некоторые другие трудности.

Рациональное использование всей материально-технической базы в этом случае может помочь предприятию остаться на плаву.

Альтернативные издержки производства – это ресурсы, потраченные на производство одного вида продукции и оценённые с позиций потерянных возможностей использовать их в других, альтернативных целях. Так, на счету у предприятия есть некоторая денежная сумма.

И необходимо обновить техническое оборудование – закупить несколько станков. В то же время нужно дополнительное количество сырья для производства.

/ типовые задания для мет-11 с решениями

Решение: Бухгалтерские (явные) издержки = заработная плата работников + затраты на сырье и материалы + стоимость использованного оборудования (амортизация).

Экономические издержки = Бухгалтерские издержки + Неявные затраты Неявные затраты (внутренние издержки) = альтернативная стоимость ресурсов, находящихся в собственности фирмы = возможная зарплата владельца фирмы в качестве наемного работника на конкурентном предприятии Бухгалтерская прибыль = Совокупный доход — явные (внешние) затраты Экономическая прибыль = Совокупный доход – (явные затраты + неявные затраты). Совокупный доход = Цена единицы товара х Количество проданного товара.

8.Самую высокую степень неравенства в распределении доходов в обществе отражает линия . При этом доля доходов самых богатых 20% населения составляет %.

Задача №142. расчёт альтернативных издержек

В качестве примера можно привести условия, когда организации ограничены в определении альтернативного применения средств, направляемых на затраты в виде платы за аренду недвижимого имущества, приобретение оборудования и оргтехники, проведение текущего ремонта.

Источники формирования альтернативных издержек Альтернативные издержки нельзя определить путем отнесения к видам затрат. Показатель представляет собой конструкцию, определяемую расчетным путем.

Предприятие определяет стоимостную величину упущенных возможностей исходя из собственного понимания желаемой доходности бизнеса. С точки зрения экономической теории, издержки подлежат делению на явные и неявные виды по источнику формирования.

Явные издержки формируются за счет внешних источников, имеют четкое документальное подтверждение и признаются бухгалтерскими издержками.

Как найти альтернативные издержки

Решение: Общие издержки ТС = постоянные издержки FC+ переменные издержки VC= (средние постоянные издержки АFC+ средние переменные издержки AVC) ∙ объем выпускаQ. Дано: АFC= 20 ден. ед. / шт., AVC=100 ден. ед. / шт.,Q= 2000 шт. ТС= (20 +100)∙ 2000 = 240000 ден. ед. Ответ: б) 240 тыс.

ден. ед.

- Важно Предприятие в отчетном периоде произвело 100 ед. продукции и реализовало ее по цене 22 тыс. руб. за шт.

В данном периоде заработная плата работников составила 400 тыс. руб., затраты на сырье и материалы – 500 тыс. руб., стоимость использованного оборудования – 300 тыс. руб.

Зарплата владельца фирмы в качестве наемного работника на конкурентном предприятии составила бы 200 тыс. руб.

Определить: бухгалтерские издержки; экономические издержки, бухгалтерскую прибыль и экономическую прибыль предприятия.

Учебные материалы

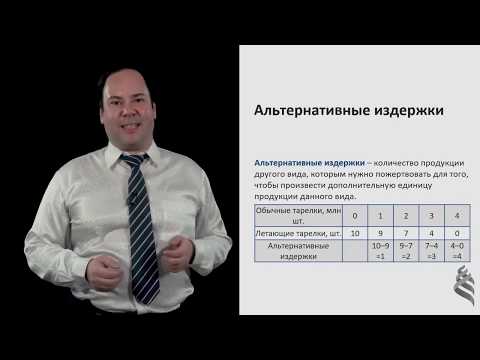

В точке А1 производится 0 шт. товара Х, а в точке А2 – 1 шт. При этом производство товара У будет сокращаться с 10 шт. в точке А1, до 9 штук в точке А2. Таким образом, формула расчета будет иметь вид: Альтернативные издержки производства дополнительной единицы товара Х в точке А2 = Потери в производстве товара У / прирост в производстве товара Х = = (10 шт.

тов. У – 9 шт. тов. У) / (1 шт. тов. Х – 0 шт. тов. Х) = = 1/1 = 1 шт. тов. У.

- Альтернативные издержки

- Задача №142. расчёт альтернативных издержек

- / типовые задания для мет-11 с решениями

- Как найти альтернативные издержки

- Как рассчитать альтернативные издержки производства товара

- Альтернативные издержки производства

- Что такое альтернативные издержки производства

- Как рассчитать альтернативные издержки

- Как определить альтернативные издержки производства

Альтернативные издержки Типовые экзаменационные (зачетные) задания для студентов всех специальностей по дисциплине «Экономика (Экономическая теория)» 2011-2012 уч.год Ниже приведены типовые задачи (общее количество – 8) и примеры решения некоторых из них.

Как рассчитать альтернативные издержки производства товара

Теория сравнительных преимуществ была разработана в середине прошлого века. В упрощенном виде альтернативные издержки характеризуются как упущенные возможности. Альтернативные издержки преимущественно рассматриваются в рамках управленческого учета.

https://www.youtube.com/watch?v=cISzJ9RqZsg

В традиционном восприятии бухгалтерского учета понятие упущенных возможностей отсутствует в связи с отражением операций в момент их совершения. В статье расскажем про альтернативные издержки производства, дадим примеры расчета. Возникновение альтернативных издержек В процессе ведения управленческого учета на производстве определяют издержки нескольких видов.

Внимание Альтернативные издержки подразделяются на 2 типа: внешние и внутренние. Внешние затраты связаны с приобретением ресурса и соответствуют выгоде, которую можно получить при использовании таких же затрат другого альтернативного ресурса.

Внутренние затраты обусловлены использованием не привлеченных, а собственных ресурсов, а значит временные издержки ресурсов компании равны выгоде, которую можно получить при альтернативном использовании своих ресурсов.

по теме Обратите внимание Постоянные издержки компания должна нести в любом случае, до определенной степени они практически не зависят от объемов производства.

Как рассчитать альтернативные издержки

В краткосрочном периоде фирма производит 2000 единиц товара, при средних постоянных издержках 20 ден. ед., средних переменных издержках – 100 ден. ед. Величина общих издержек равна: а) 80 тыс. ден. ед.; б) 240 тыс.

/ типовые задания для мет-11 с решениями При этом альтернативные издержки производства блага измеряются не столько затратами, которые организация понесла бы при альтернативном варианте развития событий, сколько прибылью, которая была бы при этом получена.

Пример расчета альтернативных издержек Определим альтернативные издержки производства на примере. Организация в отчетном году реализовала собственной продукции А на 200 млн.руб.

Общая величина затрат организации составила 175 млн.руб. Прибыль от деятельности – 25 млн.руб. (200 млн.руб. – 175 млн.руб.).В то же время в отчетном году, на основании прогнозных данных, организация могла переориентироваться на производство продукции Б.

Что такое альтернативные издержки производства

Однако для того, чтобы принимать решения, следует учесть все затраты, которые напрямую не фиксируются на счетах. Эти затраты и называются альтернативными издержками или временными. То есть эти издержки являются затратами, измеряющими прибыль, которой пожертвовали или которую потеряли в результате выбора варианта действий, и когда от остальных вариантов приходится отказываться.

4 Альтернативные издержки, не относящиеся к капиталу, могут рассматриваться только в случаях, когда речь идет о редких ресурсах, таких как ограничения в материалах, оборудовании или труде.

Когда ресурсы не являются редкими, то их выделить в пользу любого другого варианта нельзя.

5 Чтобы провести расчет временных издержек компании, следует для каждого вводимого на производстве фактора оценить выгоду, упущенную предприятием при использовании ресурса не наилучшим путем, а ближайшим, в денежной форме.

Как определить альтернативные издержки производства

Рассчитайте объем дефицита (перепроизводства) товара; 3) если увеличится количество потребителей товара, то как изменятся графики спроса предложения, определите параметры нового рыночного равновесия. Решение:

- D2 и S2, Pe = 24 (ден. ед.) и Qe = 29 (шт.).

- Установление цены на уровне выше равновесной (33 больше 24) ведет к возникновению при этой цене избытка предложения или перепроизводства товара. ∆ Q = Qs – Qd = 31 – 24 = 7 (шт.).

- Увеличение количества потребителей является неценовым фактором спроса, спрос увеличивается и кривая спроса сдвигается вправо. Предложение остается неизменным: D3 и S2, Pe = 33 (ден.

ед.) и Qe = 31 (шт.).

- Функция спроса на товар задана уравнением QD=20-3P, а предложение QS=2P-10. Сколько составят равновесная цена и равновесный объем продаж.

Видео:5.1.4. Альтернативные издержкиСкачать

Альтернативные издержки формула

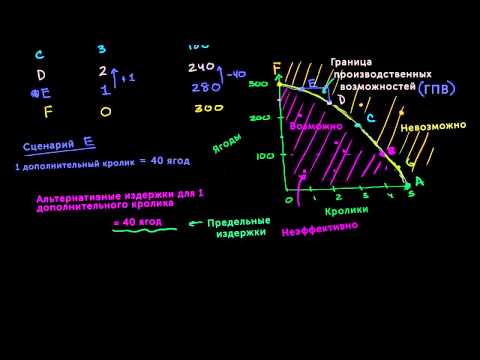

Для того, чтобы посчитать, сколько В можно произвести вместо имеющихся 66A, достаточно вспомнить, что внутреннии альтернативные издержки производства одного товара А в России составляет 0.5 товара В. То есть вместо 66A Россия может произвести 33. В итоге крайняя левая точка КПВ имеет координату 233 ( = 200 + 33). У КПВ появился перелом.

Заметим, что получившийся участок КПВ параллелен первоначальной КПВ, поскольку на этом участке Россия закончила торговлю и вернулась к выбору между производством двух товаров с внутренними альтернативными издержками. Теперь построим КПВ США. США, начиная торговлю в точке 200В, по пропорции обмена 1А=1.5В (что эквивалентно пропорции 1B = A), хочет поменять 200В на 133товаров A ( = 200 * ).

Россия располагает возможностями поставить 133товара A.

Издержки. формулы издержек производства

Это означает, что вместо производства 1 тонны сыра она может производить 0.2 тонны вина.

При какой пропорции обмена сыра на вино Швеция будет вступать в торговые отношения? Ответ звучит так: Швеция будет менять сыр на вино, когда за 1 тонну сыра она сможет получить БОЛЬШЕ, чем 0.2 тонны вина.

Если она получит от торговли ровно 0.2 тонны вина, то Швеции все равно, производить вино самостоятельно или же получать его у Португалии.

https://www.youtube.com/watch?v=45Bj8DsIKeI

Если Швеция получит от торговли меньше чем 0.2 тонны вина, то ей будет выгодно производить его самостоятельно, и торговля не состоится.

Аналогично, Португалия будет менять вино на сыр, когда за 1 тонну вина он получит БОЛЬШЕ, чем 0.625 тонн сыра. Это означает, что Португалия хочет получить за 1 тонну сыра МЕНЬШЕ, чем 1.6 тонн вина.

Пересечение интересов Швеции и Португалии находится в диапазоне 1 СЫР ∈ (0.2;1.6)ВИНА.

5.3 примеры решения некоторых задач

В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования.

Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль.

Альтернативные издержки производства

Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

< …

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < …

Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется? < …

Видео:Альтернативные издержкиСкачать

Расчет альтернативных издержек формулы

Вспомним определение абсолютного преимущества: способность производить больше товара с теми же затратами ресурсов. Поскольку нам не даны затраты ресурсов ни в каком виде, то абсолютное преимущество, то есть производительность, определит нельзя.

Россия, хоть и производит больше нефти и стали, может тратить на их производство в разы больше ресурсов, чем Англия. Для того, чтобы посчитать сравнительное преимущество, посчитаем альтернативные издержки каждого товара в каждой стране. Россия: АИ(нефть) == 1.39 АИ(сталь) == 0.

72 Англия: АИ(нефть) == 0.63 АИ(сталь) == 1.6 Полученные результаты можно представить в таблице: АИ Россия Англия нефть 1.39 0.63 сталь 0.72 1.6 Видно, что альтернативные издержки по нефти ниже у Англии (0.63 меньше чем 1.39), а по стали ниже у России (0.72 ниже чем 1.6).

Из этого следует, что Англия имеет сравнительное преимущество в нефти, а Россия – в стали.

Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении. Один производственный процесс нельзя разделить на несколько отдельных.

В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ.

Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях. Факторы развития Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка.

У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации.

Расчет альтернативных издержек формула

При этом альтернативные издержки производства блага измеряются не столько затратами, которые организация понесла бы при альтернативном варианте развития событий, сколько прибылью, которая была бы при этом получена. Пример расчета альтернативных издержек Определим альтернативные издержки производства на примере. Организация в отчетном году реализовала собственной продукции А на 200 млн.руб.

Общая величина затрат организации составила 175 млн.руб. Прибыль от деятельности – 25 млн.руб. (200 млн.руб. – 175 млн.руб.).

В то же время в отчетном году, на основании прогнозных данных, организация могла переориентироваться на производство продукции Б. Годовой объем продаж по ней планировался на уровне 220 млн.руб.

, а общий объем затрат с учетом затрат на перепрофилирование прогнозировался в размере 196 млн.руб. Прибыль производителя продукции Б составила бы 24 млн.руб. В данном случае 24 млн.руб.

🎥 Видео

КПВ для возрастающих, убывающих и постоянных альтернативных издержек | МакроэкономикаСкачать

Экономика - вводная лекция: основная проблема, альтернативная стоимость, КПВСкачать

Увеличение альтернативных издержекСкачать

Задачи очень легкие. Кривая производственных возможностей и что такое альтернативные издержкиСкачать

Решение задачи по экономике на издержки | Как рассчитать предельные издержкиСкачать

Кривая производственных возможностей и альтернативные издержкиСкачать

Издержки фирмы. Виды издержекСкачать

Экономика. Альтернативные издержки. Построение КПВ, уравнение КПВ, сложение линейных КПВСкачать

1.4 Ограниченность и выбор Альтернативные издержкиСкачать

Граница производственных возможностей. Оптимум по ПаретоСкачать

Экономика 10 класс (Урок№3 - Выбор и альтернативная стоимость.)Скачать

4.6 Виды издержек постоянные и переменные издержкиСкачать

Альтернативные издержки и сравнительные преимущества | МакроэкономикаСкачать

Олимпиадная экономика 2020. Альтернативные издержки. Качественные задачиСкачать

Видеоурок "Экономический выбор. Альтернативная стоимость "Скачать

Издержки производстваСкачать

Как определить постоянные и переменные затраты предприятияСкачать