Финансовый контроль — это система мер, направленных на проверку и анализ финансовых аспектов деятельности организации. Финансовый контроль помогает обеспечить эффективное и законное использование финансовых ресурсов, а также предотвратить и выявить финансовые нарушения и риски. 😊

Финансовый контроль имеет большое значение для любой организации, так как он влияет на ее финансовую устойчивость, рентабельность, конкурентоспособность и репутацию. Без финансового контроля организация может столкнуться с серьезными проблемами, такими как неэффективное распределение ресурсов, потеря доходов, ущерб имуществу, коррупция, мошенничество и штрафы. 😱

Для осуществления финансового контроля необходимо разработать и внедрить специальные правила и процедуры, а также использовать различные инструменты и методы проверки. В этой лекции мы рассмотрим основные подходы к классификации финансового контроля по формам, видам и методам, а также приведем примеры их применения на практике. 🧐

Видео:Сущность и структура государственного финансового контроля (#02)Скачать

👉 Формы финансового контроля

👉 Формы финансового контроля

👉 Формы финансового контроля

👉 Формы финансового контроляФорма финансового контроля — это признак, который характеризует способ и время проведения контрольных действий. Существуют три основные формы финансового контроля: предварительный, текущий и последующий. 🕒

Предварительный финансовый контроль — это контроль, который осуществляется до начала или в процессе реализации финансовых операций или мероприятий. Цель предварительного контроля — предотвратить возможные ошибки, нарушения или риски, связанные с финансовой деятельностью. Примерами предварительного контроля могут быть: 🚫

- утверждение бюджета, плана или проекта;

- согласование финансовых документов;

- получение разрешений или лицензий;

- проверка квалификации и добросовестности контрагентов;

- выбор оптимальных условий финансирования или инвестирования.

Текущий финансовый контроль — это контроль, который осуществляется в ходе или по окончании финансовых операций или мероприятий. Цель текущего контроля — обеспечить соответствие финансовой деятельности установленным правилам, стандартам и целям, а также своевременно выявить и устранить возникшие отклонения, ошибки или нарушения. Примерами текущего контроля могут быть: ✅

- регистрация и учет финансовых операций;

- сверка и анализ финансовой отчетности;

- контроль за исполнением бюджета, плана или проекта;

- проверка фактического использования финансовых ресурсов;

- контроль за соблюдением финансового законодательства и договорных обязательств.

Последующий финансовый контроль — это контроль, который осуществляется после завершения финансовых операций или мероприятий. Цель последующего контроля — оценить результаты и эффективность финансовой деятельности, а также выявить причины и последствия отклонений, ошибок или нарушений. Примерами последующего контроля могут быть: 🔎

- аудит финансовой отчетности;

- анализ финансовых показателей;

- оценка рентабельности и доходности финансовых проектов;

- расследование финансовых нарушений или мошенничества;

- взыскание убытков или штрафов.

Видео:Финансовый контроль виды, формы и методыСкачать

👉 Виды финансового контроля

👉 Виды финансового контроля

👉 Виды финансового контроляВид финансового контроля — это признак, который характеризует субъект или объект контрольных действий, а также их направленность и содержание. Существуют различные критерии классификации видов финансового контроля, но наиболее распространенными являются следующие: 📋

- по субъектам контроля;

- по направлениям контроля;

- по срокам контроля.

По субъектам контроля можно выделить следующие виды финансового контроля: 🙋

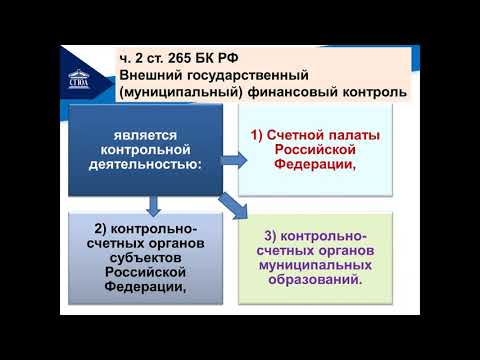

- Государственный финансовый контроль — это контроль, который осуществляется государственными органами власти и управления над финансовой деятельностью государственных и муниципальных учреждений, а также юридических и физических лиц, использующих государственные или муниципальные ресурсы. Цель государственного контроля — обеспечить эффективное и целевое расходование бюджетных средств, а также соблюдение финансового законодательства. Примерами субъектов государственного контроля могут быть: 🏛

- Министерство финансов;

- Федеральная налоговая служба;

- Счетная палата;

- Федеральная служба по финансовому мониторингу;

- Федеральная антимонопольная служба.

- Негосударственный финансовый контроль — это контроль, который осуществляется независимыми от государства субъектами над финансовой деятельностью юридических и ф изких и физических лиц, не связанных с государством. Цель негосударственного контроля — повысить доверие и прозрачность финансовой деятельности, а также защитить интересы и права заинтересованных сторон. Примерами субъектов негосударственного контроля могут быть: 🏢

- Аудиторские фирмы;

- Рейтинговые агентства;

- Профессиональные ассоциации;

- Общественные организации;

- СМИ.

- Внутренний финансовый контроль — это контроль, который осуществляется внутри организации над ее собственной финансовой деятельностью. Цель внутреннего контроля — обеспечить эффективность и безопасность финансовых процессов, а также соблюдение внутренних правил и политик. Примерами субъектов внутреннего контроля могут быть: 🏭

- Руководство организации;

- Финансовый директор;

- Бухгалтерия;

- Внутренняя служба аудита;

- Контрольно-ревизионная комиссия.

- Внешний финансовый контроль — это контроль, который осуществляется вне организации над ее финансовой деятельностью. Цель внешнего контроля — подтвердить достоверность и соответствие финансовой информации, а также оценить риски и перспективы организации. Примерами субъектов внешнего контроля могут быть: 🌐

- Налоговые органы;

- Банки и кредиторы;

- Инвесторы и акционеры;

- Внешние аудиторы;

- Регуляторы и надзорные органы.

💥 Видео

Понятие, методы и виды финансового контроля.Скачать

Понятие финансового контроляСкачать

Финансовое право. Лекция 2. Источники ФП. Финансовый контроль. Органы финансового управления.Скачать

Урок 34 Финансовый контрольСкачать

Виды финансового контроля в РФСкачать

Сущность и функции финансовСкачать

Органы финансового контроляСкачать

Понятие, предмет, метод, система и принципы финансового права.Скачать

Контроль и ревизия: Выбор методов, приёмов, способов гос. фин. контроляСкачать

ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансовСкачать

Финансовое право. Лекция 1. Основные понятия. Финансовая система Российской Федерации.Скачать

Финансовые ресурсы: экономическая сущность и механизмы управленияСкачать

Сущность и функции финансовСкачать

Виды контроляСкачать

Анализ финансового состояния и хозяйственной деятельности организацийСкачать

Финансы и финансовая система государства (#01)Скачать

60 Финансовые активы и их видыСкачать

Внутренний финансовый контроль. Ключевые моментыСкачать